.png)

.png)

|

공급과 수요 측 상승압력 요인이 모두 있다는 분석이다.

공급 부분에선, 러시아산 해상 원유 및 석유제품 수출 가격상한제 등 서방국의 대(對)러시아 제재 이후 석유 교역구조가 재편되는 과정에서 러시아산 원유 공급의 불확실성이 커지며 유가의 상방 압력으로 작용할 전망이다. 러시아산 원유 및 정제유 공급 감소가 본격적으로 현실화될 경우 유가의 상방 요인으로 작용할 것이라는 관측이다.

러시아는 제재 이후 유럽연합(EU) 대신 인도와 중국으로 원유 수출을 확대했다. 이에 따라 러시아산 원유가 당초 우려했던 것보다 원활하게 공급되면서 유가 상승압력이 제한됐지만, 러시아의 원유 수출 물량 지속 여부에 대해 시장의 우려가 존재하는 데다 정제유의 경우 아직 EU를 대체할 수출처를 확보하는 데 어려움을 겪고 있어 향후 공급 차질 가능성이 높다는 게 한은 판단이다.

|

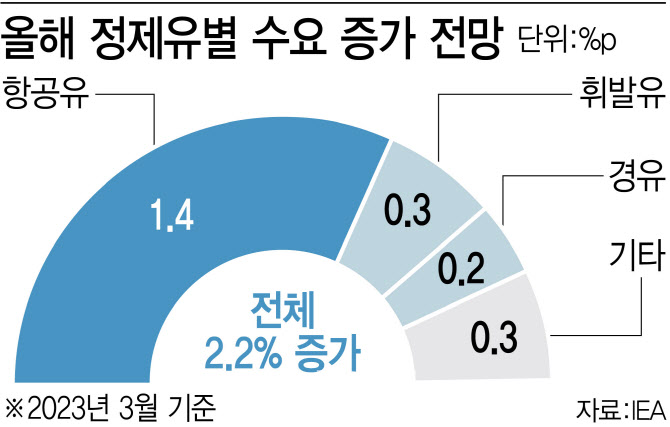

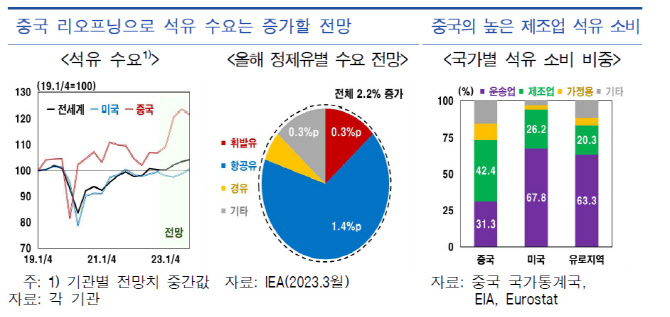

한은은 “주요 기관들은 중국의 해외여행 재개에 따른 항공유 수요회복에 힘입어 글로벌 석유수요가 하반기로 갈수록 증대될 것으로 전망한다”며 “중국은 여타 국가보다 정제유 소비에서 제조업이 차지하는 비중이 높아 향후 제조업 경기가 본격적으로 활성화될 경우 유가는 추가 상승압력을 받을 것”이라고 평가했다.

다만 한은은 미국 등 비(非) 석유수출기구(OPEC) 국가의 증산 가능성, 금융불안 재확산 등은 국제유가 하방 리스크로 작용할 것으로 내다봤다.

|

한은은 “자국우선주의 산업정책 기조가 지속될 경우 세계경제에 부정적 영향을 미칠 것”이라며 “기술적 상호의존도가 높아지고 있는 글로벌 경제 환경에서 핵심산업 부문의 무역장벽은 각국의 성장동력을 약화시킬 수 있다”고 우려했다. 이어 “우리나라의 경우 국내 투자가 줄어들 수 있는 만큼 투자 확대 유인을 다각도로 모색할 필요가 있고, 글로벌 공급망 다변화 노력을 지속해야 할 것으로 보인다”고 덧붙였다.

한은에 따르면 국제통화기구(IMF)는 자국우선주의 산업정책으로 인한 세계교역 단절이 심화될 경우, 글로벌 국내총생산(GDP)이 장기적으로 2%까지 감소할 것으로 추정했다.