.png)

.png)

6일 김유미 키움증권 연구원은 “(미 대선) 불확실성이 시장의 심리를 제약하는 요인으로 작용할 수 있다”며 “대선 결과가 어떻게 마무리되는지에 계속해서 주시할 필요가 있다”고 짚었다.

미국에서는 11월 미시간 소비심리가 발표될 예정이다. 현재 컨센서스는 소폭 상승할 것으로 보고 있지만, 대선을 앞둔 불확실성과 추가 부양 조치 합의에 난항을 겪고 있었던 상황을 고려할 때 소비심리의 하락 가능성이 커 보인다. 김유미 연구원은 “정부의 이전소득을 통한 소비 보전 효과가 약화되고 있음을 고려할 때 추가적인 부양 정책이 뒤따르지 않고 코로나19의 확산세가 강화된다면 소비 지표들의 둔화는 불가피할 것”이라고 말했다.

|

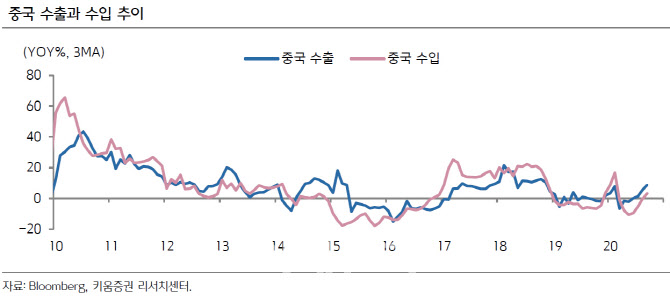

이와 함께 중국 10월 소비자물가와 생산자물가도 발표된다. 김 연구원은 “소비자물가의 증가율은 둔화하고 생산자물가의 감소폭은 축소될 것으로 컨센서스가 모이고 있다”며 “생산자물가의 감소폭 축소는 산업 이익의 개선 가능성을 높일 수 있는 만큼 중국의 펀더멘털 개선 기대를 뒷받침하는 요인으로 작용할 것”이라고 예상했다.

유로존에서는 11월 센틱스 투자자기대지수가 발표될 예정이다. 11월 들어 코로나 19 에 대응해 프랑스를 중심을 재봉쇄 조치가 뒤따르고 있고 독일이나 이탈리아에서도 부분적인 통제와 영업중단이 발표된 만큼 기대지수가 하락할 것으로 예측되고 있다. 김 연구원은 “지난 상반기처럼 전면적인 봉쇄가 아닌 학교와 상점 등의 등교와 영업을 부분적으로 허용하고 있어 그 당시와 같은 급격한 충격은 제한적일 것으로 보인다”며 “하지만, 4 분기 경제성장률이 분기 기준으로 한자릿수 초반의 증가를 기대했던 전망은 약화할 수 있으며 마이너스 가능성도 배제할 수 없어 보인다”고 말했다.

![복지관 안 다니면 알 수 없어…'그들만의 리그'된 노인 일자리 [only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800083t.jpg)

![기름값 올라도 남는게 없다…영세 주유소 줄줄이 경매행[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800131t.jpg)