.png)

|

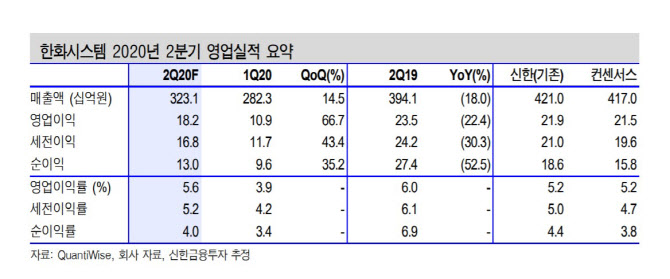

세부적으로는 ICT부문의 영업익 감소가 컸다. 매출액은 1385억으로 전년 동기와 비교해 21.6% 증가했으나, 영업이익은 120억원으로 전년 동기 대비 22.6% 감소했다. 국방SI, 태양광/신재생 에너지 구축 사업 확대로 매출액은 증가했다. 고마진인 보험코어 솔루션 2단계 사업은 초기 단계로 매출 인식이 더뎠다.

2분기 다소 아쉬운 실적에도 불구, 신한금융투자는 올해 한화시스템이 매출액 1조7000억원, 영업이익 898억원으로 각각 전년 동기 대비 8.6%, 4.7% 증가한 실적을 올릴 것으로 예상했다.

황어연 신한금융투자 연구원은 “(신형 피아식별장비)IFF Mode-5 매출액은 1230억원으로 전년 대비 498.7%로 증가가 전망된다”며 “TICN 3차 양산분 1000억원은 4분기에 대부분 매출로 인식될 예정”이라고 설명했다. 다만 ICT 영업이익은 254억원으로, 전년 동기 대비 37.1% 감소할 것으로 전망했는데, 이는 AI센터 투자 비용, 공정위 과징금, 신규 인수 법인 비용 등을 반영했기 때문이다.

황 연구원은 “목표주가를 1만4000원으로 27.3% 상향, 투자의견 ‘매수’를 유지한다”며 “2020년 일회성 비용 반영으로 인한 ICT부문 역성장은 아쉽지만 성장을 위해서는 필요한 투자다. 현재의 투자는 향후 UAM(Urban Air Mobility), 저궤도 위성 시장 개화에 따른 Valuation 상승으로 이어질 전망”이라고 말했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)