.png)

.png)

|

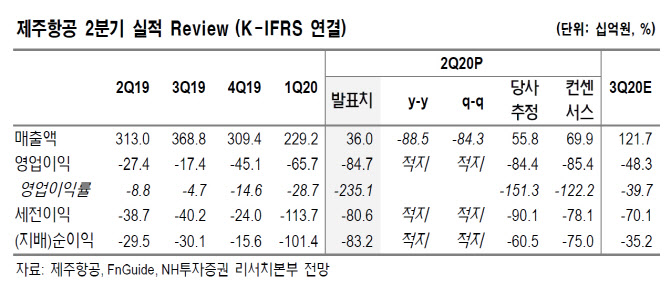

영업적자는 시장 컨센서스였던 854억원과 비슷한 수준이었고 당기순손실은 컨센서스였던 750억원을 웃돌았다. 정연승 NH투자증권 연구원은 이날 보고서에서 “시장 컨센서스와 NH투자증권 추정치 수준의 부진한 실적을 기록했다”고 전했다.

세부적으로는 국제선의 여객 매출액이 3억원으로 사실상 전무했던 가운데 국내선도 공급 감소가 이어졌다. 이에 따라 매출액이 318억원 수준에 그치면서 고정비 부담이 발목을 잡았다.

지난 2분기 국제선 공급과 수요는 각각 전년 동기 대비 98%, 99% 감소한 것으로 추정된다. 국내선 역시 공급과 수요가 각각 전년 동기 대비 15.6%, 27.5%씩 감소한 것으로 보인다. 다만 세부 노선별 지표는 발표하지 않았다.

3분기에도 회복은 어렵다는 전망이다. 신종 코로나바이러스 감염증(코로나19) 상황 변수가 있지만 국제선의 수요 회복이 어려울 것이라는 전망이 우세한 데다가 국내선이 공급과 수요가 함께 늘고 있지만 국제선과 비교하면 상대적으로 운임이 낮아 수익성 회복에 기여하기 어렵다는 분석이다.

다만 이스타항공 인수 취소와 관련한 주식매매계약금 119억원과 이스타항공 대여금 100억원 관련 충당금은 이번 실적에는 반영되지 않았다. 정 연구원은 “3분기에도 고정비 부담이 여전히 이어질 것”이라며 “충당금 설정 가능성도 존재한다”고 설명했다.