.png)

.png)

|

중소기업이 이익이 난 기업과 손실이 난 기업은 기업 가치 평가를 통해 여러 가지 세금 문제를 해결할 수 있다. 중소기업의 가치 평가는 세법상의 평가 방법 또는 현금 흐름을 활용한 방 법등 여러 가지 모델이 있지만, 절세 효과를 위해서는 세법상의 평가 방법을 주로 사용한다. 이를 위해서는 먼저 세법상 중소 비상장 기업의 주식 가치 평가 방법에 대해 알아볼 필요가 있다.

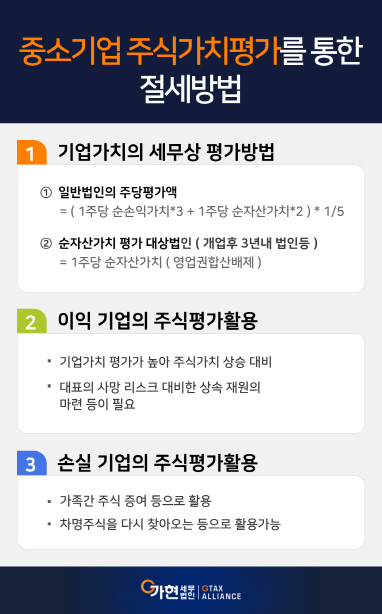

첫째, 중소기업 주식의 가치 평가 방법

비상장 주식의 가치는 세법상 평가 방법이 정해져 있다. 일반적인 법인은 주식당 가치를 기준으로 순손익 가치와 순자산 가치를 3:2(부동산 과다 보유 법인 2:3등 예외 있음)로 가중 평균하여 계산한다. 비상장 주식의 가치는 기업의 영업이익이 늘면 높아지고 손실이 많으면 기본적으로 낮아진다. 기업 가치를 높이기 위해서는 영업이익이 많이 나고, 자산이 많은 것이 유리하므로 세법상 임의로 선택 가능한 비용의 선택을 통해 기업 가치를 높이거나 줄일 수 있다. 즉, 대표이사의 급여 책정에 있어서 조정을 하거나 감가상각비 등을 계상 하지 않는 것이 유리 할 수 있다. 기업 가치를 줄이기 위해서는 퇴직금 중간 정산이 가능한 경우 퇴직금을 계상하거나 감가상각비를 가속 상각 하는 등 일정 부분 세법적으로 기업의 가치를 높일 수 있는 의사 결정도 가능하다.

둘째, 이익이 난 기업의 가치 평가와 대비법

이익이 난 기업은 일반적으로 세금을 많이 부담하게 되고, 영업이익이 높아지므로 기업 가치가 증가한다.

기업 가치가 증가한다는 것은 세무적인 입장에서는 기업의 리스크가 커지는 부분이 있다. 왜냐하면 고의의 사고로 대표가 사망하기라도 한다면, 높아진 기업 가치 만큼 상속 재산이 늘어나게 되어 고액의 상속세를 부담할 수 있기 때문이다. 따라서 이익이 계속 나는 기업은 이를 대비할 상속세의 재원을 가족들이 부담할 수 있도록 마련하여 놓는 것이 중요하다.

경우에 따라 지속적인 가치 상승이 예상되는 경우 배우자나 자녀 등에게 주식을 증여하여 향후 자산 가치의 상승을 대비하는 것도 필요할 수 있다.

셋째, 손실인 중소기업의 가치 평가 활용법

손실이 난 기업은 일반적으로 기업 가치 평가가 낮게 평가된다. 손익 가치가 없기 때문이다. 이런 기업은 가족들에게 주식을 증여하기에 유리하다.

또한 기존의 주주 중에 혹시 차명으로 되어 있는 주식이 있다면 기업 가치가 낮을때에 회수해 오기에 유리하다.

이 중 주식을 증여하는 방법은 자녀에게 5천만원(미성년자녀 2천만원), 배우자에게 6억까지 증여세 없이 주식 증여가 가능하다. 특히 가업 승계에 관한 증여세 과세 특례 제도를 활용하면 5억원까지는 세금이 없이, 30억원까지는 10%의 세율로 사전 증여가 가능하다. 다만, 사전 증여가액은 나중에 상속시 기한에 관계없이 상속세 계산 시 합산되는 것은 유의해야 한다. 사후 상속 재산에 합산됨에도 불구하고 기업 가치가 계속 상승하는 것으로 예상된다면 사전 증여가 유리할 수 있다.

기업의 가치 평가는 이익이 난 법인이나 손실이 난 법인 모두 대비하고 활용할 수 있다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)