.png)

.png)

|

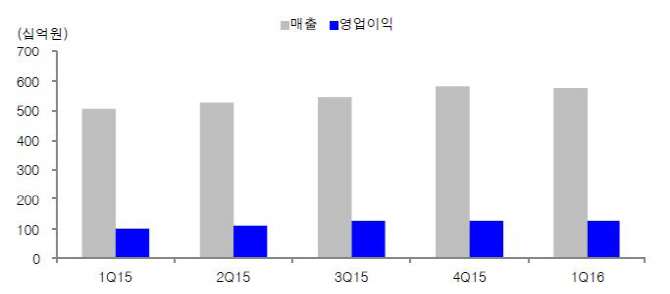

코웨이는 전날 장 종료 후 공시를 통해 1분기 연결 영업이익 1236억원으로 전년동기대비 23.2% 증가했다고 밝혔다. 매출액은 6237억원, 당기순이익 952억원으로 같은 기간 각각 13.8%, 22.7% 증가했다. 지난해 8월부터 렌탈 의무사용기간이 기존 3년에서 5~6년으로 길어져 회계기준이 기존 운용리스에서 금융리스로 바뀌면서 회계상 착시효과가 발생했다. 기존 회계방식에서도 영업이익은 두자릿수 성장한 것으로 추정됐다.

환경가전 부분은 렌탈·일시불 성장으로 전년동기보다 12.3% 증가했다. 계절적 비수기에도 프리미엄 제품군 판매와 코디 생산성 향상, 판매 인력 충원으로 역대 1분기 최대 렌탈 판매량을 냈다. 일시불·기타 부분도 미세먼지로 청정기 판매량이 증가하고 연수기·전기레인지·안마의자 등 비주력 품목 판매호조 68.2% 성장했다.

오랫동안 부진했던 해외(수출) 매출이 전년대비 72% 성장하며 회복세를 나타내고 있다는 것이 긍정적이다. 중국향 공기청정기 제조업자개발방식(ODM) 수출이 대폭 성장했는데 이는 중국 내 공기청정기 품질 관련 규제 강화로 저가 브랜드 점유율이 하락했기 때문으로 보인다.

박은경 삼성증권 연구원은 “2014~2015년 부진이 선판매에 따른 재고조정의 영향이 컸다면 현재는 가수요가 아닌 실수요로 봐도 무방하고 재고조정 리스크도 높지 않다”며 “일시불 부문은 상품 다변화 노력에 따라 지속 가능한 성장 모델로 자리 잡았다”고 분석했다.

앞으로도 성장세는 이어질 것이라는 의견이 대다수였다. 경기 침체에 따른 소비불황기에 렌탈업이 방어산업인데다 향후 사용료를 내고 상품을 이용하는 방식으로 사회구조가 변화하고 있기 때문이다.

한국희 NH투자증권 연구원은 “판관비 효율화로 영업이익률이 확대되고 해약률(1.0%)과 렌탈자산폐기손실비율(2.6%) 등 핵심 장기 지표들도 안정적으로 유지됐다”며 “지속적인 프리미엄화, 신채널 침투율 제고, 해외사업 공략 등이 추가 성장동력으로 작동할 것”이라고 예상했다.

국내 상품경쟁력 강화와 해외 추가 파트너 발굴도 기대 요소다. 김태현 LIG투자증권 연구원은 “국내는 사물인터넷(IoT) 신제품 라인업과 일시불 전용상품 라인업이 확장될 것”이라며 “중국 미세먼지 이슈가 재부각돼 중국 제조업자개발생산방식(ODM) 사업 전망이 긍정적이고 3월 미국법인은 공기청정기 시판채널을 론칭해 2분기부터 판매확대가 본격화될 것”이라고 전망했다.

다만 최대주주의 지분매각 예정 등 불확실성은 주가 상승을 제한하고 있다. 강재성 현대증권 연구원은 “최대주주의 지분매각이 마무리되기 전까지 실적 성장에 따른 주가 추가 상승은 어려워 보인다”며 “지속적인 비용 관리와 높은 배당성향(61%)이 매각 시 유지되기 어려울 수 있다는 점과 매각 대상 불확실성도 해결이 필요한 시점”이라고 지적했다.

▶ 관련기사 ◀

☞ 코웨이, 실적 성장세 지속-NH

☞ 코웨이, 1Q 영업익 1236억원...“1분기 최대 렌털 판매 달성”

☞ 코웨이 1Q 영업익 1236억원..전년比 23.2%↑