[이데일리 최한나기자] 지난 2006년은 가히 `부동산의 해`라고 불릴만 했다. 온 국민의 관심이 집값과 땅값에 집중됐다. 부동산 열풍에 전국이 들썩였다.

그 배경에 `역사적인 저금리`가 깔려있었다. 한국은행이 2005년 10월부터 2006년 8월까지 다섯차례에 걸쳐 정책금리를 올렸지만, 이를 비웃기라도 하듯 시중금리는 오히려 내리막길을 걸었다.

저금리는 대출과 유동성을 팽창시켰고, 고삐풀린 유동성은 고스란히 부동산으로 흘러 광풍을 낳았다. 이는 다시 대출과 유동성 붐을 일으키는 악순환 고리가 형성됐다. 한국은행의 금리인상은 무용지물이 돼버렸다.

◇ "콜금리 올리거나 말거나..따로 움직인 시장금리"

|

11개월에 걸쳐 정책금리가 1.25%포인트 오르는 동안 시중금리는 오히려 0.06%포인트 하락했다(국고채 5년물 기준).

단기자금 시장과 주택담보 대출의 기준금리로 사용되는 CD금리는 정책금리 인상폭의 절반 가량에 불과한 0.66%포인트 오르는데 그쳤다.

시중금리가 정책금리 변동에 거의 영향을 받지 않고 따로 움직였다고 봐도 무방한 수준이다.

◇ 유동성 팽창 일로

금리인상에도 불구하고 낮게 안정돼 온 금리는 대출 수요를 부추겼다. 대출로 풀린 자금들은 부동산 가격을 자극했고, 뛰는 집값은 다시 대출수요를 불러 일으켰다.

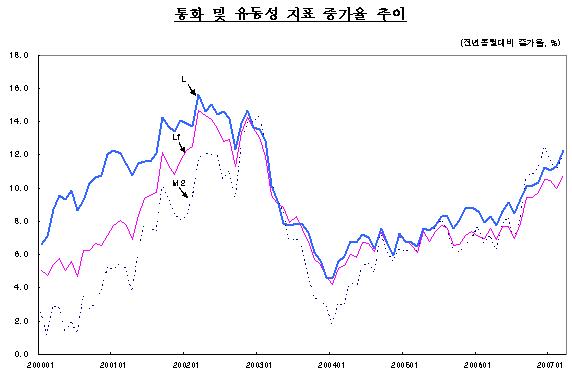

대출이 급격하게 증가한 결과로 유동성 증가속도에 다시 불이 붙었다. 다섯번째의 금리인상을 단행한 직후인 지난해 9월 광의의 유동성(L) 증가율은 3년 반만에 두자릿수로 올라섰다.

치솟는 집값을 따라 대출이 대거 늘어난 결과로 대한민국 가계는 빚더미에 올라 앉았다. 한국 경제는 부동산 가격과 가계부채라는 두 가지 거대한 거품을 짊어진 처지가 됐다.

|

◇ "집값 거품은 금융의 문제"..정치적 이슈로 부상

지난해 11월2일. 노무현 대통령은 "요즘 부동산 문제가 혹시 `금융`의 책임 해이로부터 발생한 것이 아닌가 예의주시하고 있다"고 말했다.

노 대통령의 발언이 나오기 하루전 김수현 청와대 사회정책 비서관은 "금융이 부동산 시장을 불안하게 만든 새로운 `악의 축`"이라고 지목했다. 김 비서관은 `8·31 부동산 대책` 입안에 참여했던 현 정권의 핵심인물이었다.

경제안정을 책임지고 있는 한국은행으로서는 무엇인가 새롭고도 근본적인 대책을 세우지 않을 수 없는 상황을 맞이했다. 통화정책의 대수술을 예고하는 신호탄이 쏘아올려졌다.

![‘세 명' 살리고 하늘로 간 ‘세 아이 엄마'…유족 “보고싶다” [따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122300722t.jpg)