|

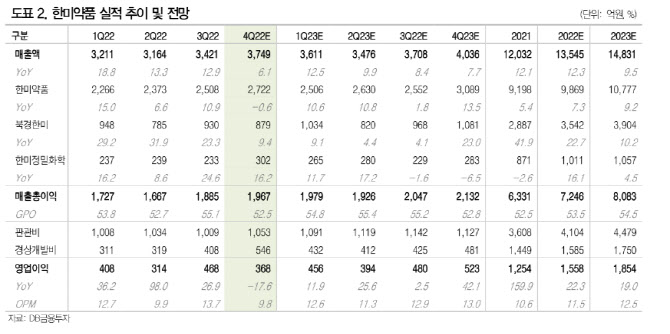

이에 대해 “성수기임에도 북경한미가 중국 봉쇄정책과 영업사원의 코로나 확진 그리고 BH3120의 임상 진입에 따른 연구개발비 증가로 영업이익이 전년 동기 대비 30% 이상 감소한 것으로 추측한다”고 언급했다.

그러나 이 연구원은 올해 상반기 수익성이 개선될 것으로 내다봤다. 이 연구원은 “2023년 한미약품 별도는 견조한 제약업 성장과 롤론티스 원액 수출로 외형과 수익성 개선이 예상된다”며 “북경한미는 1분기부터 코로나 영향에서 빠르게 벗어나면서 실적 성장을 이어갈 것으로 전망된다”고 설명했다.

아울러 “상반기 임상 2상 결과 발표 예정인 듀얼 아고니스트와 트리플 아고니스트는 최근 마드리갈의 레스메티룸이 비알콜성 지방간염(NASH) 치료제 임상 3상 성공으로 주목받고 있는 만큼 R&D 성과에 대한 기대함도 유효하다”고 전했다.

이어 “올해에도 북경한미의 성장은 지속할 것이며 여기에 북미 롤론티스의 매출 성장으로 실적주로써 주목받을 것으로 예상된다”고 “NASH 치료제에 대한 R&D 성과 기대감도 있다”고 덧붙였다.