.png)

.png)

|

삼성바이오로직스의 올해 실적은 매출액 2조5621억원, 영업이익 7117억원으로 추정했다. 지난해보다 각각 63.4% 32.5% 증가한 규모로 매출액은 제약·바이오 상장사 기준 1위가 될 것으로 예상했다.

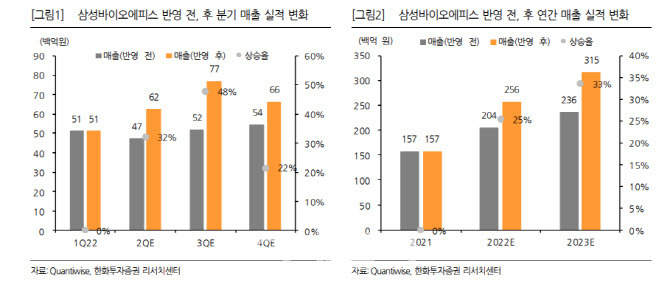

2분기 실적은 매출액 6233억원, 영업이익 1771억원으로 지난해 같은 기간보다 51.2%, 6.2% 증가할 것으로 추정했다. 회사는 지난 1월28일 이사회에서 바이오젠(Biogen)이 보유한 삼성바이오에피스 주식 1034만주를 22억5000만달러에 매수하기로 결정하고, 4월 20일에 거래를 완료해 지분율 100%를 확보했다. 이를 통해 지금까지 관계회사로 지분법이익으로만 집계되던 에피스가 연결재무재표로 반영될 예정이다.

그는 “두 회사의 기존 거래내역을 바탕으로 연결손익계산서를 추정하면 2분기 에피스 매출액 2245억 원 중 내부거래를 제외하고 1518억원이 매출액 증가로 이어질 것”이라고 전망했다.

에피스를 제외한 2분기 실적은 매출액 4715억원(전년비 +14.4%)와 영업이익 1513억 원(-9.3%)로 추정했다.

그는 “제 2공장 정기보수로 인해 가동률이 하락했지만 1공장과 3공장의 풀(Full) 가동과 완제의약품(DP) 위탁생산(CMO) 생산물량 확대로 매출은 확대될 것”이라고 말했다. 다만 4공장 준비를 위한 인력확대로 판관비 증가에 따른 수익성이 감소할 것으로 판단했다.