|

이승우 유진투자증권 리서치센터장은 “매크로와 지정학 리스크가 계속 우려되는 상황이지만, 극단적 경우가 발생하지 않는다면 삼성전자의 실적은 메모리 다운턴을 뚫고 개선될 가능성이 높아 보인다”며 “특히 최근 업황 데이터 등을 감안하면 상반기는 기존 예상보다 양호할 것으로 기대된다”고 말했다.

그러면서 “인플레이션 우려와 금리 상승 등 매크로 상황은 기존 가정보다 더 부담스럽게 진행 중”이라며 “따라서 하반기 메모리 사이클의 회복 강도는 오히려 약해질 가능성이 커진 것으로 판단한다”고 덧붙였다.

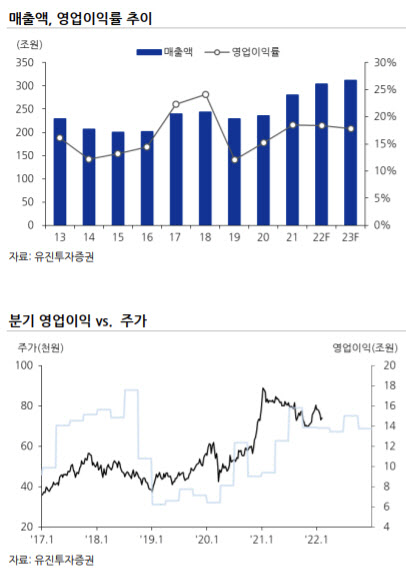

아울러 삼성전자의 상반기와 하반기 영업이익을 각각 27조2000억원, 28조7000억원으로 추정했다. 상반기 실적이 예상치보다 양호할 전망이지만, 금리 상승과 인플레이션 부담을 감안하면 하반기나 내년 실적 회복 강도는 오히려 약해질 수 있다고도 판단했다.

이 센터장은 “올해 삼성전자 매출 300조원 시대가 개막할 전망”이라며 “그러나 물류비와 인건비 등 각종 코스트 부담도 커지면서 기업 이익의 개선폭은 매출 증가에 비해 크지 못할 것으로 추정된다”고 전했다.

다만 메모리 사이클 둔화가 크게 우려할 만한 수준이 아니더라도 주가 상승엔 영향이 제한적인 만큼, 신성장 전략이 필요하다는 의견을 제시했다. 실적에 가장 큰 비중을 차지하는 메모리 부문에서 이미 성과를 거둔 만큼 주가를 좌우할 만한 요소로 꼽기 어렵다는 설명이다.

이 센터장은 “지난해부터 논란이 됐던 메모리 사이클의 다운턴 리스크는 크게 우려할 만한 수준이 아닐 것으로 보인다”며 “그렇지만, 다운턴이 예상보다 완만할 것이라는 점만으로는 주가가 상승하는 데 한계가 있을 수밖에 없다”고 전했다.

이어 “삼성전자는 이미 메모리 업체로서는 이룰 수 있는 거의 모든 것을 이뤘기 때문에 메모리 사이클 회복에 따른 탑픽으로 꼽히기 어려운 점도 사실”이라며 “파운드리에서의 파격적 진전이나 의미있는 M&A를 통힌 새로운 성장 동력을 장착하는 것이 중요하다”고 짚었다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)