.png)

|

이어 “결국 방향성에 대한 판단이 가장 중요한데, 경기가 변수라면 경기회복세의 방향이 바뀌었는지 주식시장의 경우 추세를 바꾸는 변수가 출현했는지가 핵심으로 현재 추세 변수에 이상 징후는 없다”며 “미국 신용위험과 기업실적이 안정적이기 때문”이라고 강조했다.

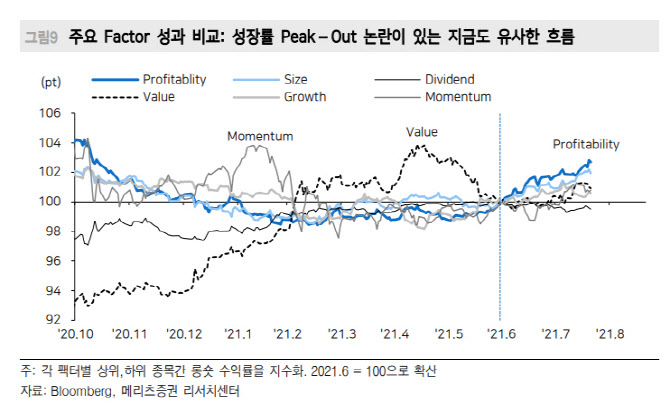

최근 미국이 테이퍼링(자산 매입 축소)에 임박했단 분석이 나오며, 주식시장은 유동성 장세에서 실적장세로 넘어서는 과도기 구간에 들어 변동성이 확대되는 모습을 보이고 있다. 이 연구원의 얘기는 이럴 때일수록 시장 변화에 일희일비하지 말고 큰 흐름에 집중해야 한다는 조언인 셈이다. 그는 경기 충격이 발생한 초반엔 실적이 급감했다가 오르기 시작한 기업들에 시장이 관심을 갖다가, 후반부엔 수익성이 높은 기업을 주목하는 큰 맥락에서의 추세를 짚었다. 코로나19 회복 중반을 지나는 현재 수익성에 집중하자는 것이다. 주요국에서 IT S/W가 IT H/W를 추격하고 있는 점을 예시로 들었다.

이 연구원은 “경기 충격 이후 복원 경로에 대한 불확실성, 회복세 정점 우려 등은 예전 금융위기 이후 겪었던 모습과 유사한 면이 있다”며 “주가 복원 초기엔 실적 턴어라운드 같은 기업들이 선전하지만 이후엔 수익성 지표가 좋은 기업들이 상대적 우위를 보였다”고 말했다.

이어 “높은 이익 창출력을 보이는 기업이 다시 시장을 주도하기 시작했단 의미로, 경기민감 업종이 초반에 시장 주도권을 잡다가 높은 자기자본이익률(ROE) 기업이 후반에 오르는 것”이라며 “현재 마이크로소프트가 애플을 추격하고, 일본에서는 키엔스(공장 자동화 기업)가 소프트뱅크를 제치고 시총 2위에 올랐으며, 한국에선 네이버(035420)가 SK하이닉스(000660)와 2위 다툼이 치열한 것과 무관치 않다”고 덧붙였다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)