.png)

.png)

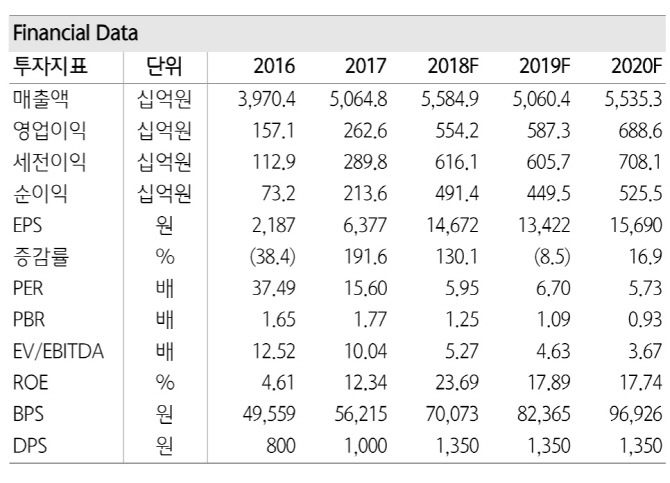

|

윤재성 하나금융투자 연구원은 “증설 부담이 없는 합성고무는 2020년까지 뚜렷한 실적 개선을 이룰 것”이라며 “올해 3분기부터 이익이 한 단계 레벨업 할 전망”이라고 분석했다.

윤 연구원은 “올해 매출액 증대 효과는 연간 약 1800억~2000억원으로 지난해 합성고무 매출의 10%가량”이라며 “합성고무 NB라텍스, 합성수지 에폭시수지, 폴리우레탄 원재료 메틸렌디페닐디이소시아네이트(MDI) 등에 설비 증설을 진행하고 있어 올해부터 2024년까지 수급 균형이 본격적으로 좋아지리라 예상한다”고 말했다.

이어 “중국의 메틸렌디페닐디이소시아네이트(MDI) 가격이 연초 대비 16% 상승하면서 바닥권을 탈출했다는 점도 심리적으로 긍정적인 포인트”라고 언급했다.