.png)

.png)

|

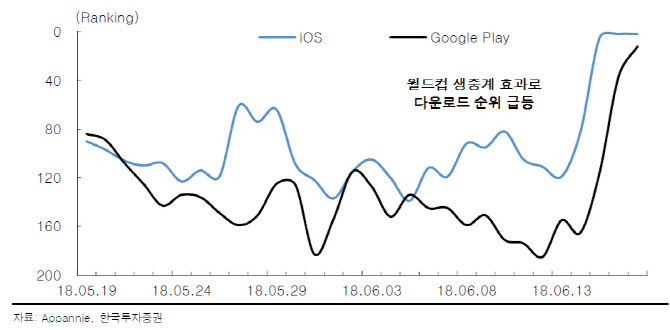

김성은 한국투자증권 연구원은 “NAVER와 카카오가 월드컵 생중계를 하지 않아 아프리카TV 신규 이용자 유입이 본격화 될 것”이라며 “월드컵 개막 후 아프리카TV 국내 iOS와 구글 플레이 다운로드 순위는 각각 2위와 12위로 급등했고 대표 BJ ‘감스트’의 채널 동시 접속자수는 최대 15만명에 육박했다”고 분석했다.

18일부터는 대한민국이 속한 F조 일정이 시작돼 트래픽 증가가 가속화될 전망이다. 대표 포털은 하이라이트만 생중계 해 아프리카TV 월드컵 콘텐츠 수요가 계속 증가하고 스포츠 중계 시장 내 인지도도 상승할 것이다는 예상했다.

e스포츠가 시범종목으로 채택된 2018 아시안게임까지 견고한 트래픽 증가세가 유지된다는 판단이다. 그는 “스포츠 중계 시청을 위해 유입된 신규 이용자들이 기존 콘텐츠를 시청하는 선순환 구조가 기대된다”며 “1인 미디어에 대한 선입견도 점진 개선되고 전반 콘텐츠 범위 확대로 1일 결제 한도에 따른 매출 감소 효과도 최소화될 것”이라고 예측했다.

후야(HUYA)와 아이치이(IQIYI) 등 글로벌 1인 미디어 기업 성장도 긍정적이다. HUYA의 1분기 매출액은 전년동기대비 111% 급증했고 흑자 전환에 성공했다. 김 연구원은 “후야 흑자전환은 이용자·매출 증가가 수반면 가파른 실적 개선이 가능하다는 점을 증명한 것”이라며 “아프리카TV 묵표주가는 글로벌 라이브 스트리밍 기업들 대비 여전히 저평가된 상황”이라고 평가했다.