.png)

|

KT&G의 4분기 별도 기준 제조담배사업은 지난해 3분기에 추석 연휴 전 선수요가 발생하면서 10월 매출이 저조했다. 이에 내수담배 매출이 전년 동기 대비 3.6% 감소하지만 UAE향 궐련담배와 PMI향 NGP(차세대 담배) 수출은 전년 동기 대비 121.5% 증가할 것으로 전망했다.

이선화 KB증권 연구원은 20일 리포트에서 “올해 상반기까지는 중동향 수출 회복세가 이어지고 하반기부터는 면세 채널이 회복되면서 마진이 높은 면세 담배 매출이 증가할 것으로 예상한다”고 전했다. 부동산사업은 수원 화서 파크푸르지오 1,2차 분양수익으로 지난해 4분기 2180억원, 올해 5400억원의 매출을 기록할 것으로 기대했다.

KGC의 4분기 별도 기준 국내 매출액은 설 명절 시점 차이로 인해 전년 동기 대비로는 16.4% 감소할 것으로 보인다. 다만 해외 매출액은 홍삼의 견고한 수요를 바탕으로 전년 동기 대비 34.2% 증가할 전망이다. 특히 코로나19로 해외에서 홍삼의 인지도가 상승하면서 올해 하반기 이후 면세 채널이 회복되면 KGC의 매출액이 2019년 수준으로 회복하고 영업이익률 또한 개선될 것이라는 예상이다.

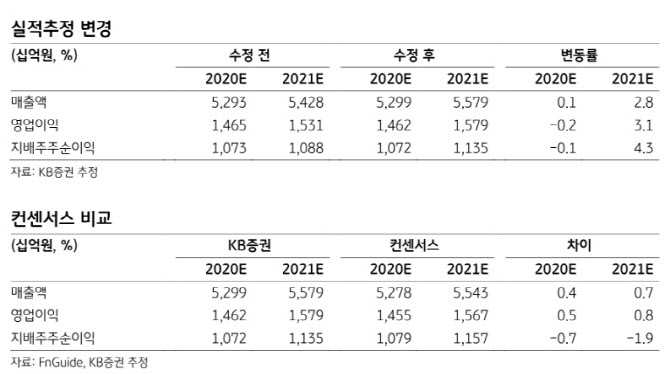

이 연구원은 “KT&G는 포스트 코로나19 수혜주로 회복세가 기대됨에 따라 올해와 내년의 순이익 추정치를 기존보다 각각 4.3%, 0.5% 상향 조정한다”고 덧붙였다.