.png)

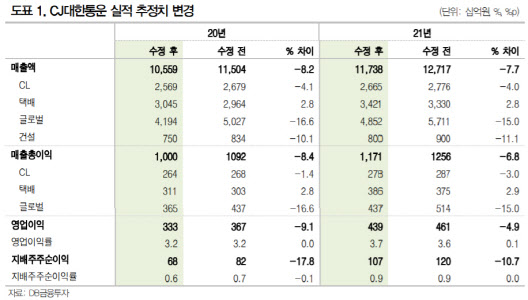

김평모 DB금융투자 연구원은 “코로나19로 인해 CL 및 글로벌 부문의 매출 감소는 오는 2분기까지 지속될 것으로 예상된다”면서도 “코로나19로 인해 택배 부문의 성장성은 더욱 더 가속화되고 있고, 성수동 부지에 이은 유휴 유형자산 처분으로 영업외 손익 역시 개선될 전망”이라고 설명했다.

|

김 연구원은 “사회적 거리두기로 인한 온라인 쇼핑의 증가로 택배 물량은 2월과 3월에 전년 동월 대비 약 30% 증가, 택배부문은 매출(+26) 및 매출총이익(+89%) 모두 전년 동기 대비 큰 폭의 개선이 예상된다”며 “이에 반해 CL 및 글로벌 부문은 코로나로 매출 감소가 불가피한 상황으로 글로벌 부문은 중국을 비롯한 해외 법인의 운영 정지 등으로 인해 2012년 이후 처음으로 매출 역성장이 예상된다”고 짚었다.

CL 및 글로벌 부문의 매출 감소는 2분기까지 이어질 것이라 봤다. 김 연구원은 “코로나19가 한국 및 중국에서는 이제 안정화 단계에 접어들었지만 동남아, 인도, 미국 및 유럽 등 대부분의 지역은 4월에 최악의 국면을 지나는 중”이라며 “CL 및 글로벌 부문의 매출 감소를 감안해 올해 매출액과 영업이익 추정치를 기존 대비 각각 8%, 9% 하향한다”고 말했다.

다만 택배부문의 고성장이 전체 실적을 견인할 것이란 전망이다. 김 연구원은 “택배 부문의 경우 기존 서비스 이용자들의 구매 증가와 50대를 비롯한 신규 고객들의 유입이 지속되고 있어 연말까지 고성장을 이어갈 것으로 예상한다”며 “올해도 택배 부문이 실적 개선을 이끌 전망”이라고 덧붙였다.