.png)

|

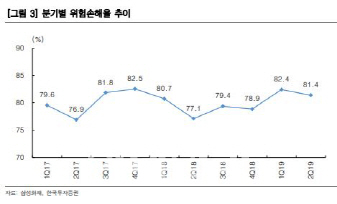

윤태호 한국투자증권 연구원은 “삼성화재의 올해 2분기 순이익은 1953억원으로 지난해 같은 때보다 46.4% 감소했다”며 “일회성 중동 홍수 피해(400억원) 때문에 일반보험 손해율이 83.3%로 전년 동기 대비 6.2%포인트 증가했고 자동차보험 손해율도 이 기간 8.4%포인트 늘어난 89.0%를 기록했다”고 분석했다.

윤 연구원은 “이례적으로 높아진 자보손해율, 위험손해율을 고려하면 적정 수준의 요율 인상과 제도적 보완이 절실하다”며 “그러나 올해 두 차례 자보 요율 인상이 이미 단행됐고 소비자 편익을 중시하는 감독 당국의 입장을 고려하면 기약이 없는 상황”이라고 설명했다.

그는 “불안정한 손해율을 고려해서 삼성화재의 2019년 순이익을 8137억원으로 9.6% 내려 잡고 2020년 순이익도 8616억원으로 7.9% 추가 하향한다”며 “업황 악화에 따른 실적 조정과 이에 따른 배당 축소는 불가피해 보인다”고 판단했다.