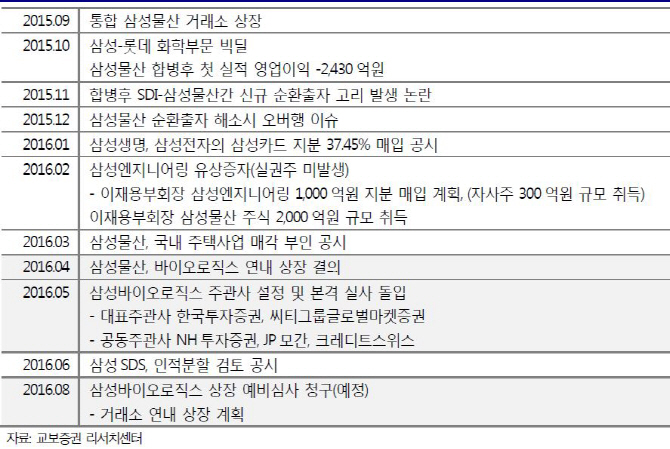

.png)

|

백광제 교보증권 연구원은 “2분기 매출액은 7조3600억원으로 전년동기대비 3.0% 감소하겠지만 영업이익 1210억원으로 4.9% 증가하고 전분기대비 흑자전환할 것”이라며 “수주 잔고 감소와 카타르 계약 취소 등으로 건설부문 매출액·영업이익은 소폭 감소하지만 상사·패션·식음 등 실적 회복으로 전체 영업이익은 소폭 개선될 것”이라고 분석했다.

합병 후 실적 정상화가 되는 첫 분기로 분기 이익 규모보다는 실적 정상화에 따른 예측 가능한 실적 수준 회복이 향후 주가에 관건이 될 것이라는 판단이다. 삼성디스플레이 베트남 공사 수주 등 매출화 빠른 계열사 물량 수주는 향후 실적 안정성을 더욱 높일 전망이다.

기업가치 산정에서 차지하는 삼성바이오로직스의 지분가치는 흑자전환 이후 미래가치가 반영됐다. 바이오로직스의 연내 상장시 상장 시점 시가총액 비중 대비 삼성물산에 이미 반영된 지분가치가 더 클 가능성이 높아 향후 밸류에이션 논란이 발생할 것이라는 우려도 있다.

백 연구원은 “사업의 본질적 변화 없는 상장 시점의 변화만으로 연내 상장 시 비싸고 이후 상장 시 싸다는 평가는 무의미하다”며 “단기로 상장에 따른 밸류에이션 변화보다 구주 매출 시 얻게 될 현금 확보에 주목해야 한다”고 전했다.

▶ 관련기사 ◀

☞ 삼성물산, 래미안에 자연을 입혔다..새 입면 디자인 개발

☞ 삼성물산, 9294억 규모 삼성디스플레이 베트남공장 건설공사 수주

☞ 삼성물산, 중학생들에게 건설·건축 관련 직업 소개

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)