.png)

.png)

|

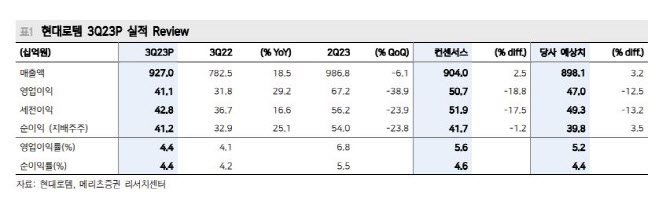

이지호 메리츠증권 연구원에 따르면 디펜스솔루션 부문은 매출액 4142억원으로 전년보다 101.4% 늘어난 것으로 파악됐다. 이 연구원은 “폴란드향 K2 인도는 7대로 가이던스에 부합하며 기대치보다 높은 매출액을 기록했으나 갭필러(GF) 물량의 국군 재납품을 위한 원가가 당분기에 반영됨에 따라 영업이익은 하락했다”며 “4분기는 폴란드향 인도 공백으로 인해 부진이 예상되나 본격적인 K2의 인도는 내년부터 시작된다”고 전했다.

특히 K2는 내년에 56대, 2025년에 96대 인도 예정으로 연간 성장세를 보일 것이라는 것이 이 연구원의 설명이다. 폴란드 2차 계약의 지연이 정권 교체와 맞물리며 잔여물량(820대)에 대한 우려를 야기했으나 전차는 폴란드의 전력화 계획상 필수적이기에 지연될 수는 있어도 불이행의 가능성은 낮아 보인다고 전했다.

레일솔루션 부문은 전동차 납품 등 대규모 사업의 종료로 인해 부진하며 3807억원의 매출을 기록했다. 이는 전년 동기 대비 17.7% 감소한 것이다. 수익성 높은 해외 수주로 인해 기대감 높았으나 사업 본격화 시기까지 시간이 소요됨에 따라 2024년 말까지 부진한 실적이 이어질 것으로 예상된다고 이 연구원은 내다봤다. 다만, 2025년부터는 회복세에 접어들 것으로 예상했다.

이 연구원은 “본업인 레일솔루션의 장기 부진이 예상되나 디펜스솔루션은 기 확보된 폴란드향 수주와 2024년 하반기 중 예상되는 K2 4차 양산을 통해 꾸준한 성장세를 시현하며 동사의 실적 성장세를 이어갈 전망이다”라며 “폴란드 이후 추가 수주 부재한 점은 아쉽지만, 유럽에 이어 중동 지역의 추가 전쟁 발발로 인해 글로벌 무기 수요는 가속화, 높아진 재래식 무기의 중요도를 감안했을 때 여전히 동사의 사업기회를 높게 판단한다”고 강조했다.