.png)

.png)

최정욱 하나금투 연구원은 1일 “전날 금융감독원은 우리금융의 내부등급법 변경을 부분적으로 승인했다”며 “이번 단계적 내부등급법 승인으로 국제결제은행(BIS)비율은 1.2%포인트, 보통주자본비율은 0.9%포인트 개선돼, 3분기 중에는 아주캐피탈 인수를 추진할 수 있을 것으로 전망된다”고 말했다.

|

아주캐피탈을 인수하게 되면 100% 자회사인 아주저축은행도 우리금융에 편입된다.

아주캐피탈을 인수하게 되면 1000억원의 일회성 이익이 발생한다는 게 최 연구원의 분석이다. 최 연구원은 “3분기 중 우리금융이 아주캐피탈을 자회사로 인수할 경우 우리은행에서 펀드청산이익 약 450억원과 그룹 염가매수차익 550억원 등 약 1000억원 가량의 일회성 이익이 발생할 수 있을 것으로 예상된다”고 말했다.

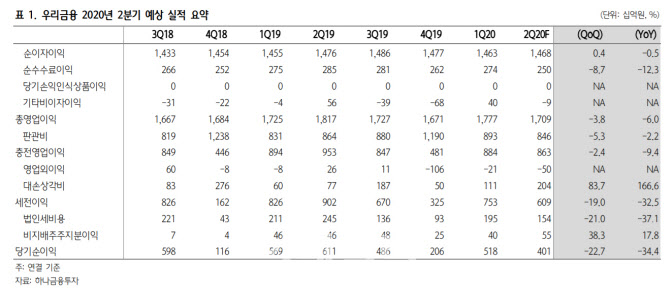

2분기 실적은 부진하다. 그는 “우리금융의 2분기 추정 순익은 전년동기대비 34.4% 감소한 4010억원으로 시장 전망치를 밑돌 것”이라며 “타행과 달리 증권사가 없어 비이자 개선폭이 적은데다 외화신종자본증권 외화환산손실이 소폭 발생하고, 라임자산운용 관련 약 500억원의 손실 인식과 감독당국 권고에 따른 코로나 추가 충당금 적립도 예상되기 때문”이라고 설명했다.

최 연구원은 “하나금투 추정치는 코로나 추가 충당금이 600억원으로 이 보다 많아질 경우 2분기 순익은 4000억원을 밑돌 가능성도 있다”며 “다만 3분기 중 발생할 아주캐피탈 인수 관련 일회성 이익요인이 라임운용 펀드나 코로나 충당금을 상쇄할 것으로 보인다”고 전망했다.