.png)

.png)

|

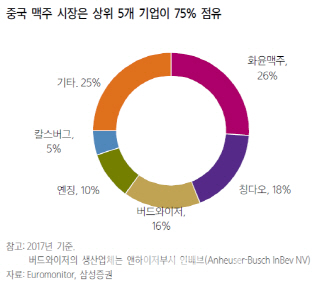

화윤맥주가 1년 가까운 협상 끝에 지난 4월 30일 하이네켄 차이나 지분을 매입하면서 중국 본토, 홍콩, 마카오의 하이네켄 상표권과 판권을 보유하게 됐다. 화윤맥주는 전 하이네켄 APAC 대표를 이사회 멤버로 편입하고, 프리미엄 맥주 브랜딩을 가속화할 계획이다. 특히 하이네켄의 프리미엄 맥주, 과실주 등 다양한 제품군을 중국 시장에 도입할 것으로 예상된다.

|

현재 화윤과 하이네켄의 유통채널 통합작업을 진행중이며, 매출 확대, 관리 효율 상승으로 하이네켄의 중국 사업은 2020년 공헌이익이 플러스로 전환할 것이란 기대다.

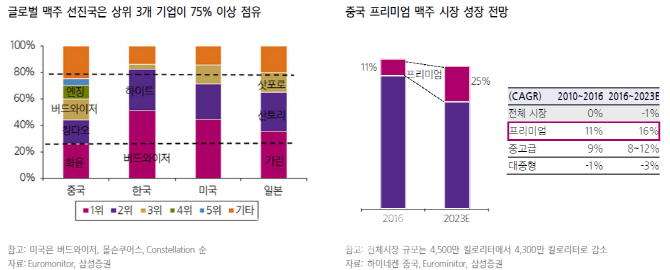

두번째로 맥주시장이 정체된 가운데 프리미엄 맥주시장은 향후 5년간 연평균 16% 성장할 전망이다. 화윤은 올해 4개의 신제품을 출시하고, 프리미엄 시장을 집중 공략하고 있다. 이 연구원은 “신제품 Marrsgreen의 판매가는 12위안(500ml)으로 설화(설화순생)대비 60% 높은 가격”이라며 “동사의 상품 라인업과 하이네켄(15위안)과의 시너지 효과를 감안하면 중국 프리미엄 맥주 시장 성장의 수혜를 누릴 것”이라고 내다봤다.

이외에도 맥주산업이 발달한 국가(한국, 미국, 일본)의 경우 상위 3사의 시장점유율이 75%이상 집중도가 높다는 점을 감안할 때 동사의 시장 점유율 확대 여력이 있다는 분석이다.

마지막으로 화윤맥주가 규모의 성장에서 수익성 강화로 사업전략을 수정 ,가격 경쟁을 중단하면서 올해부터 수익성 가시화 단계에 진입했다는 것이다.

프리미엄 상품 출시로 인한 ASP 상승과 관리비용 절감을 감안해 3~5% 마진 확대가 기대된다. 원가 측면에선 유리, 맥아, 제조비용 등 원자재 가격 안정으로 전년대비 부담이 완화됐고, 생산 효율이 낮은 공장을 정리해 관리효율도 높아질 것이란 기대다.

이현정 연구원은 “맥주시장 성장률이 기대치를 밑돌 경우 중국 내 로컬 맥주와 수입맥주 간 경쟁이 심화될 것”이라며 “날씨영향으로 성수기 판매량이 기대치를 밑돌 경우, 하이네켄과 불협화음으로 인한 경영 불확실성이 대두 되며 리스크가 부각될 수 있다”고 덧붙였다.

|