.png)

.png)

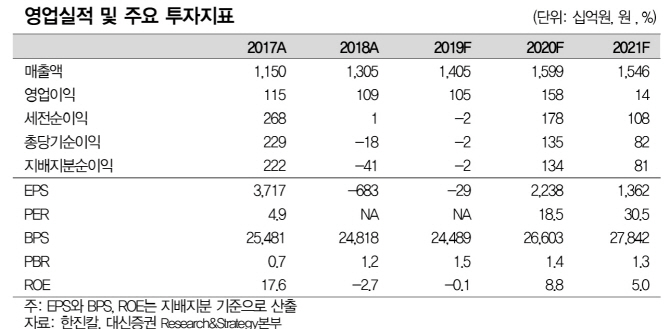

|

양지환 대신증권 연구원은 “현재 한진칼의 주가는 펀더멘털 대비 고평가 받고 있다”며 “경영권 분쟁을 둘러싼 불확실성이 존재한다는 점을 고려하면 투자의견을 하향 조정한다”고 설명했다.

양 연구원은 “1분기 매출과 영업이익은 추정치에 들어맞는 수준이지만 지배주주 순이익은 관계기업 투자손실로 추정치를 큰 폭으로 밑돌았다”고 지적했다.

한진칼의 1분기 실적은 연결기준 매출액 3571억원으로 지난해보다 2.5%늘었지만 영업이익은 8.3% 줄어든 598억원을 기록했다. 주요 연결대상 자회사인 진에어, 정석기업, 토파스여행정보는 양호한 실적을 나타냈지만 한진관광과 칼호텔 네트워크는 영업적자를 기록하며 예상보다 부진했다.

양 연구원은 “앞으로 한진칼의 주가는 지분경쟁, 상속이슈, 아시아나 매각가격 등에 더 연동할 것”이라고 전망했다.