|

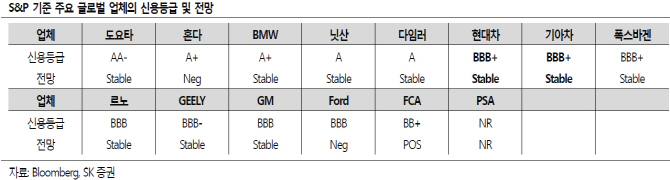

권순우 SK증권 연구원은 2일 “S&P는 지난달 31일 현대차와 기아차의 신용등급을 기존 ‘A-’에사 ‘BBB+’로 하향하고 등급전망 ‘안정적’을 부여했다”며 “등급 하향의 이유는 약화된 수익성이 향후 1~2년 사이 크게 반등하기 쉽지 않을 것이라는 전망에 기반했다”고 분석했다.

실적 회복에 부정적인 요인으로 환율과 무역분쟁 등 글로벌 변동성 확대, 환경규제 강화, 노사갈등 등을 언급했다. 다만 10조원이 넘는 순현금 포지션을 바탕으로 신용지표는 견조하게 유지될 것으로 전망했다.

계열사인 현대모비스(012330)(BBB+), 현대카드(BBB), 현대캐피탈(BBB+)의 신용등급도 한단계씩 낮췄도 현대글로비스(086280)는 등급 전망을 ‘긍정적’에서 ‘안정적’으로 낮췄다. 그는 “현대카드·캐피탈 등 금융사의 신용등급은 하향으로 향후 자동차 금융에서 조달금리 상승에 대한 부담이 발생할 것”이라고 예상했다.

이번 신용등급 하향이 부정적인 소식이지만 과한 우려는 금물이라는 판단이다. 그는 “글로벌 주요 경쟁사와 비교하면 일본 업체와 프리미엄 유럽업체보다는 낮지만 미국과 양산 유럽업체보다는 양호한 상황”이라고 평가했다.

다만 현대차그룹의 국내 신용평가에 미칠 영향과 2~3차 벤더의 신용등급에 미칠 영향을 고려해야 한다. 국내 신용평가사인 한국기업평가는 현대차와 기아차의 등급전망을 ‘안정적’에서 ‘부정적’으로 변경했고 한국신용평가도 기존 신용등급 재검토 예정을 밝혔다.

권 연구원은 “납품 구조상 자동차부품사의 신용등급은 완성차그룹에 영향에 받을 수밖에 없어 부품사 신용등급의 추가 하향 가능성에 주의할 필요가 있다”며 “시설투자(CAPEX)와 실적 둔화가 맞물린 상황에서 추가 하향 시 자금조달과 상환에 대한 부담이 생길 가능성이 높다”고 전했다.