|

김지산 키움증권 연구원은 “MLCC 업종 주가가 급등한 가운데 생산능력 증설 우려로 최근 업황 고점 논란이 불거졌지만 하반기에도 수익성 확대 국면이 이어질 것”이라며 “삼성전기는 3분기부터 부산 사업장 전장 라인이 본격 가동돼 전장용 위주 질적 성장을 이룰 것”이라고 분석했다.

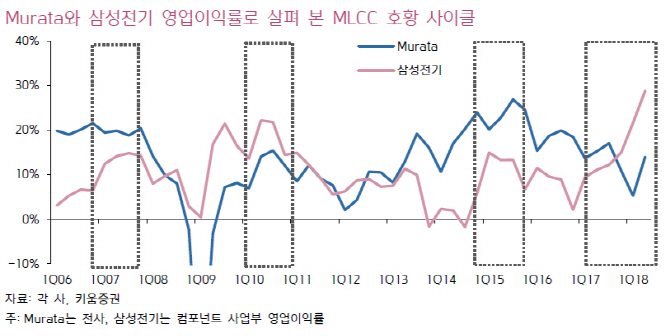

현재 MLCC 호황은 출하량 증가보다 가격 상승에 기인했다는 판단이다. 그는 “정보기술(IT)용으로는 아이폰 X 등 초프리미엄폰의 등장과 TV 고화질화, PC 중앙처리장치(CPU) 고성능화가 수요 증가 요인”이라며 “산업용으로는 서버와 네트워크 기지국 수요가 강세”라고 설명했다. 그는 또 “자동차의 전장화와 전기차 추세와 더불어 차량당 MLCC 탑재량은 급속하게 늘어나고 있다”고 덧붙였다.

공급 부족이 지속되는 가운데 원가 저항과 관련해서는 MLCC가 스마트폰 재료비 원가에서 차지하는 비중이 1% 수준이어서 세트 업체들이 체감하는 부담은 크지 않을 것으로 봤다.

회사 MLCC 영업이익률은 30%를 넘었다. 업계 전반 설비투자액도 늘어나 내년 호황 강도를 섣불리 예단하기 어렵지만 실적 전망이 지속 상향하는 구간에서는 주가도 강세 흐름이 이어질 것이라는 평가다.

김 연구원은 “3분기 부산 전장 라인의 가동을 계기로 전장용 MLCC 비중이 빠르게 상승해 내년에는 10%를 상회할 것”이라며 “고객 기반이 확대되고 고온·고압용 기술 대응력 향상을 통해 파워트레인 분야 진입을 시도할 계획으로 전장용 평균판매가격(ASP)은 IT용의 2배에 달하고 생산능력 잠식 효과가 크다”고 전했다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)