|

저축은행 업권은 고금리 기조 속에 조달 비용이 커지고 부동산프젝트파이낸싱(PF) 부실화로 대출 문턱을 계속해서 높여왔다. 실제 저축은행업계의 올해 상반기 연체율은 평균 8.3%로 높은 수준을 유지하고 있고, 같은 기간 3804억원의 적자를 기록했다. 건전성 관리에 집중한 저축은행 업계는 6월 기준 여신 잔액이 98조원으로 2년 6개월 만에 100조 밑으로 떨어진 상태를 유지하고 있다.

거기다 앞으로 저축은행에서 저신용자가 대출을 받을 길을 더 좁아질 전망이다. 금융당국이 저축은행의 다중채무자 가계대출에 대한 대손충당금 적립 기준을 높였기 때문이다. 기존 적립기준은 △정상 1% △요주의 10% △고정 20% △회수의문 55% △추정손실 100% 등이다. 이달 말 대손충당금 적립부터 5~6개 금융회사 대출을 이용하고 있는 차주의 가계대출에 대해서는 적립기준을 30% 상향하고 7개 이상 금융회사 대출을 이용하면 50% 상향한다.

저축은행들은 다중채무자가 대부분인 저신용자에게 대출을 내주기가 더 어려워졌다고 설명했다. 한 저축은행 관계자는 “부동산PF 부실 리스크로 대손충당금 부담이 늘어난 상황에서 부실화 가능성이 큰 저신용자를 대상으로 한 대출 취급을 진행하기 쉽지 않은 상황이다”고 설명했다.

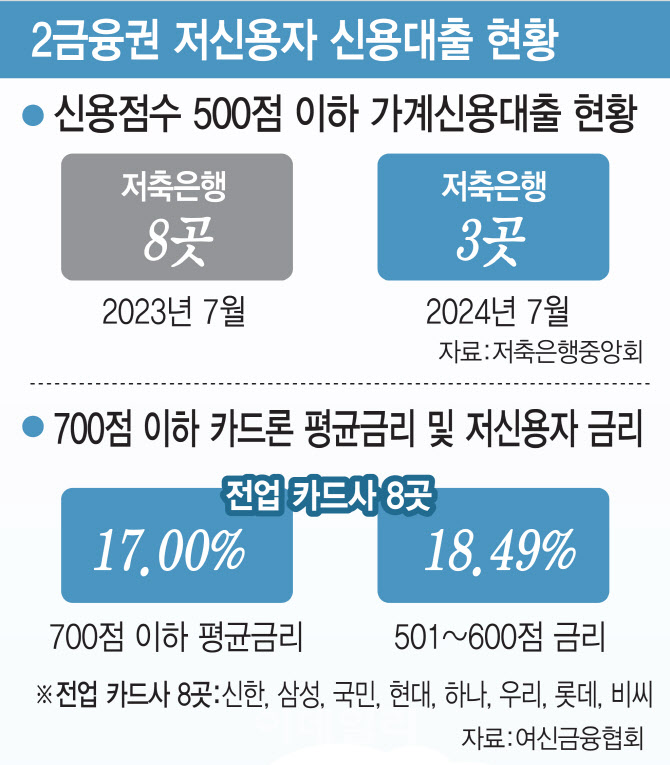

서민들의 대출 길이 막힌 곳은 저축은행만이 아니다. 현재 유일한 서민 급전창구라 여겨지는 카드론 문턱도 점점 높아지고 있다. 국내 카드사 9곳의 카드론 잔액은 지난 7월 말 기준 카드론 잔액은 41조 2266억원을 기록하며 역대 최고 기록을 경신했다. 그러나 신용점수 500점 이하 서민에게는 그림의 떡이다.

여신금융협회에 따르면 7월 기준 500점 이하 차주에게 카드론을 내준 카드사는 KB국민카드가 유일했다. 평균 금리도 19.90%로 법정 최고금리에 육박했다. 600점 이하로 차주에 대해선 대부분 카드사가 카드론을 내줬지만 이마저도 취급 건수가 소수에 그친 것으로 분석된다. 신용점수 700점 이하 차주에게 내준 카드론 평균 금리가 대부분 601점~700점 차주의 금리에 수렴하기 때문이다.

특히 최근 가계대출 관리 압박 수위를 높이는 금융당국이 2금융권 풍선효과에 대응하기 위해 카드론 등 카드 대출 모니터링에 나서면서 카드론 대출 문턱이 더 높아질 것으로 우려하고 있다. 카드업계 관계자는 “현재 취급하고 있는 카드론도 부실화가 심상치 않아 손실 처리하는 규모가 작지 않다”며 “건전성 관리가 중요한 시점에서 저신용자 대상 대출 취급을 늘리기는 쉽지 않은 상황이다”고 설명했다.