|

민병규 유안타증권 연구원은 “WTI 기준 30일 변동성은 22.7포인트로 연중 가장 낮은 수준”이라면서 “배럴당 40달러 내외의 가격대는 3월 OPEC+(산유국 연대체)의 감산합의 부결, 그리고 이후 코로나19로 인해 추가 급락하기 직전 수준으로 되돌림 이후에는 모멘텀을 잃은 모습”이라고 분석했다.

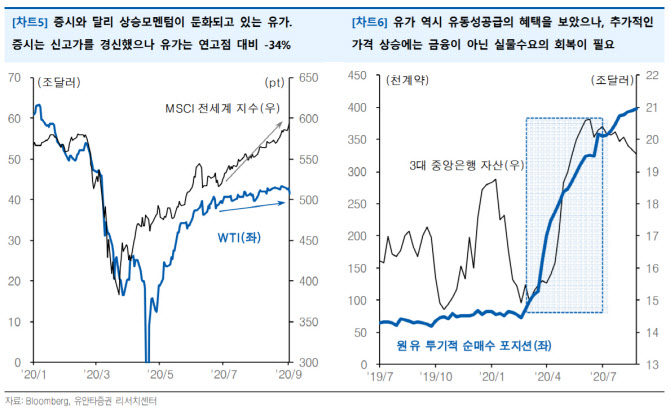

유가는 주식과 동행성을 보이는 위험자산이다. 민 연구원은 “글로벌 증시는 중앙은행들의 유동성 공급이 이루어지면서 밸류에이션이 크게 확장되어 왔고, 모건스탠리캐피탈인터내셔널(MSCI) 선진국지수(ACWI) 지수 기준 신고가를 경신하고 있다”면서 “그러나 국제유가의 경우 여전히 연고점 대비 -34.4% 낮은 수준에 머물며 괴리를 보여주고 있다”고 짚었다.

물론 원유 시장도 유동성의 영향을 받지 않은 것은 아니었다. 민 연구원은 “원유 선물에 대한 투기적 순매수 포지션은 이미 경험적인 고점 레벨에 도달해있으나 원유의 추가적인 가격 상승을 위해서는 금융이 아닌 실물 수요의 회복이 확인돼야 할 것”이라고 내다봤다. 오는 15일 미국과 중국의 산업생산 지표 등이 의미있는 이정표가 될 것으로 꼽았다.

미국 셰일 생산량은 한때 급감했으나 유가가 회복됨에 따라 반등세를 보이고 있었다. 민 연구원은 “역시 유가의 낮은 변동성이 예상되는 내용이며, 유가의 추가 상승은 실물지표의 회복과 주요국의 재정집행이 가시화될 4분기가 되어야 진행될 것”이라고 예상했다.