.png)

.png)

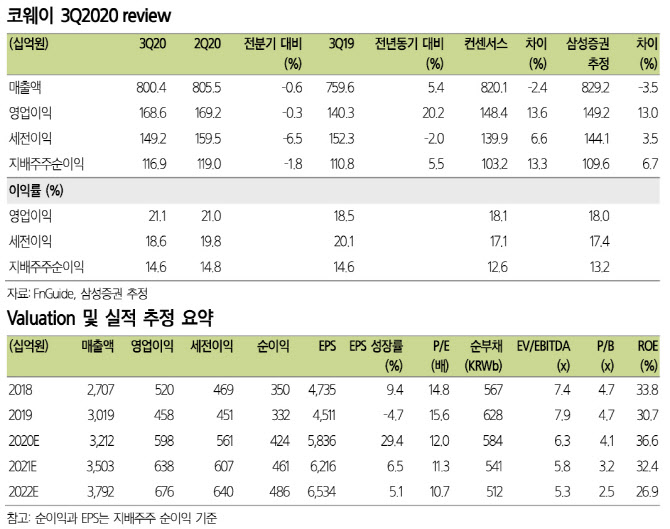

|

국내는 수도권의 신종 코로나바이러스 감염증(코로나19) 재확산과 CS닥터의 파업 여파로 별도 기준으로 환경가전 매출액이 5.0% 감소했고 렌탈 판매량도 26.6% 감소했다.

다만 해외는 전반적으로 양호했다. 말레이시아가 영업이익이 108% 증가하는 등 호조를 지속하는 가운데 미국이 금융리스 판매 확대와 산불에 따른 공기청정기 판매 증가 등으로 호실적을 달성한 것으로 나타났다.

조상훈 삼성증권 연구원은 5일 보고서에서 “큰 틀에서는 대외적인 경기와 무관하게 안정적인 현금 흐름을 창출하는 사업 모델이 매력적이라는 판단에 긍정적인 관점을 유지한다”며 “해외 사업의 호실적 지속성과 코로나19 이후 셀프 관리형 제품의 성공 여부 두 가지가 향후 관건”이라고 말했다.

해외 사업은 말레이시아의 신규 계정 수가 빠르게 늘고 있고 공기청정기와 매트리스 등 정수기 이외로 카테고리 확장이 나타나고 있어 높은 성장성을 유지할 것이라는 판단이다. 미국도 온라인 시판 채널 중심으로 판매량이 증가하고 있다.

국내에 대해서 조 연구원은 “파업 종료 후 국내 영업 상황이 정상화되는 동시에 최근 출시한 셀프 관리형 정수기 신제품을 통해 비대면 관리를 선호하는 소비자들의 니즈를 충족하고 있어 긍정적”이라고 평가했다.

![두손·두발 자유 테슬라 FSD 감독형 체험해보니[잇:써봐]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042701529t.jpg)