.png)

.png)

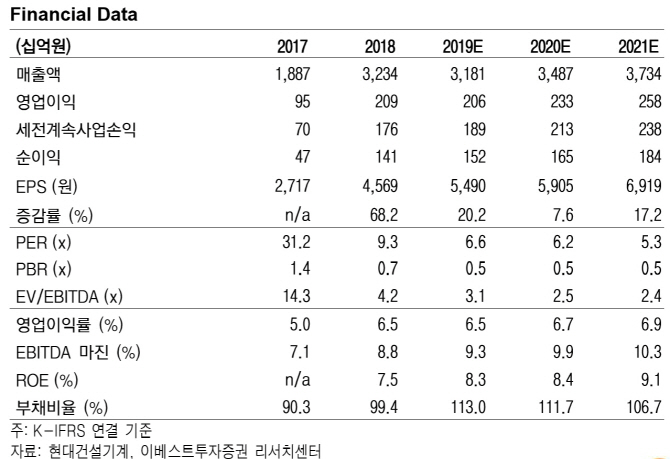

|

장도성 이베스트투자증권 연구원은 “2분기 연결기준 매출액은 지난해보다 6.9% 줄어든 8589억원을, 영업이익은 9.9% 감소한 678억원을 기록할 것으로 보인다”며 “이러한 실적 감소는 달러 강세에 따른 신흥국 판매 위축과 지난 4~5월 인도 총선·6월 몬순영향에 따른 시장 위축, 중국 굴착기 판매량 감소에 따른 것으로 보인다”고 설명했다.

장 연구원은 “신흥국은 수출액 기준으로 역성장 폭이 감소하고 있지만 여전히 -20%대를 유지하고 있다”며 “달러 강세가 이어지면서 신흥국 판매 회복도 예상보다 더뎌질 것”이라고 내다봤다.

인도시장은 3분기부터 시장 성수기에 진입하면서 시장점유율 상승에 따른 판매 회복을 예상했다. 내년에도 모디 총리 재선에 따른 인프라 투자 확대와 CAPA(생산능력) 확대로 지속적인 성장을 나타낼 것으로 전망했다. 중국은 비수기 진입과 연초부터 이어진 시장 경쟁 심화 등으로 지난해보다 큰 폭의 성장을 이루기에는 제한적일 것으로 내다봤다.