|

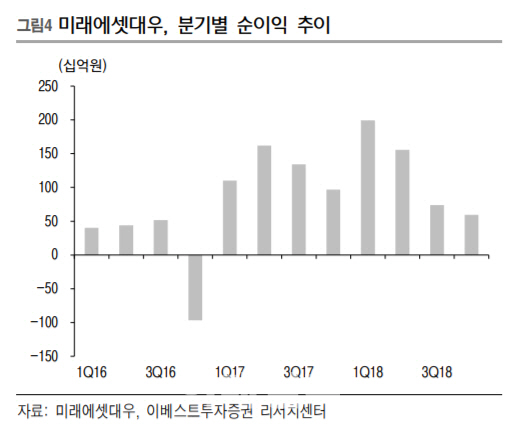

박혜진 이베스트증권 연구원은 18일 “미래에셋대우의 작년 4분기 순이익은 595억원으로 전년 동기 대비 38.6%감소할 전망”이라며 “이는 시장 전망치인 758억원을 밑도는 것”이라고 설명했다.

박 연구원은 “지난 3분기 리뷰에서 미래에셋대우의 연간 순이익을 5900억원에서 5280억원으로 10%가량 낮춘바 있는데 이보다 기대치를 더 낮춰야 할 것”이라며 “이는 3분기부터 시장 상황이 악화된 데 따른 것”이라고 설명했다.

그는 미래에셋대우의 실적이 시장 전망치를 밑돈 이유로 △거래대금 감소 △IB(기업금융) 비수기 △상품운용수익 감소를 꼽았다. 먼저 박 연구원은 “4분기 거래대금은 8조8000억원으로 전년 동기 대비 25.1% 감소했다”며 “이에 따른 브로커리지 수익 감소가 불가피했다”고 밝혔다.

그는 또 “IB는 연말 비수기임에 따라 상고하저 흐름을 보일 것”이라며 “ECM(주식자본시장)과 DCM(채권자본시장), IPO(기업공개), 대체투자 관련 수수료 수익이 모두 감소할 것으로 예상된다”고 말했다.

이 밖에도 상품운용수익은 금리변동성 확대에 따른 채권운용수익 감소와 국내·글로벌 지수 또한 변동성이 증가하여 상반기 대비 부진할 전망이라는게 박 연구원의 분석이다.

박 연구원은 “지난 2017년 12월 15일 증자를 한 이후 약진하기에는 1년여 기간은 아직 짧다는 판단으로 기존의 투자의견과 목표가를 유지한다”며 “올해는 IB뿐만 아니라 모든 영역에서 선전하는 모습을 보여줘야 할 것”이라고 밝혔다.