|

이승훈 메리츠종금증권 연구원은 8일 보고서에서 “1분기까지는 금융시장 변동성이 확대되다가 2분기를 전후한 시점부터 점차 위험자산 가격의 복원이 가시화될 가능성이 높다”고 밝혔다.

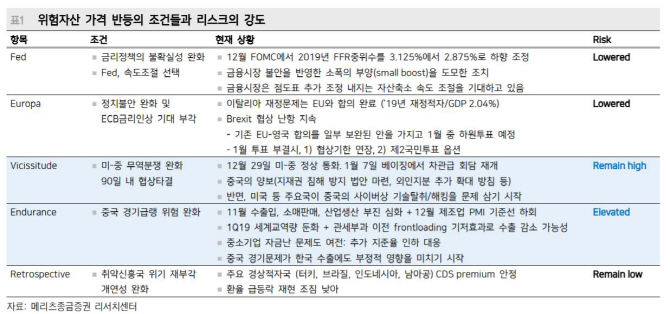

위험자산 가격 복원의 조건으로 미국 연방준비제도(Fed, 연준)의 통화정책 정상화 속도조절 가능성, 유럽의 정치적 문제 해결과 유럽중앙은행(ECB)의 통화정책 정상화, 무역분쟁 타결, 중국 경기회복, 신흥국 위험 완화 등을 제시했다.

이와 관련 이 연구원은 “제롬 파월 연준 의장이 ‘인내를 갖고(be patient) 경제가 어떻게 진화하는지 지켜보겠다’고 한 발언이 실제 연방공개시장위원회(FOMC) 성명서에 삽입되는지 여부가 중요하다”며 “인내심을 갖는다는 말은 연준의 커뮤니케이션 측면에서 적어도 6개월간 정책 결정을 유보한단 의미로 통용된다”고 설명했다. 1월 또는 3월 FOMC 성명서에 이러한 문구가 들어간다면 금리 점도표의 추가 하향이 예상된다. 메리츠종금증권은 이를 전제로 연준의 연내 금리 인상 횟수 전망을 두 차례에서 한 차례로 하향 조정할 수 있을 것이라고 설명했다.

유럽의 경우 이탈리아 재정 문제는 수면 아래로 내려갔고 영국의 유럽연합(EU) 탈퇴는 소프트 브렉시트(Soft-Brexit)나 노 브렉시트(No-Brexit)로 귀결될 가능성이 높단 평가다. 이럴 경우 유로화 가치가 상승하면서 ECB의 통화 정책 정상화 가능성으로 달러 강세 기조가 달라질 수 있단 분석이다. 올해 유로존 경제성장률은 1.6%로 작년(1.9%)을 밑돌고 있지만 여전히 잠재성장률(1.5%) 수준을 소폭 웃돌고 있다.

이 연구원은 무역분쟁에 대해선 “시장이 바라는대로 무역문제에 대한 중국의 양보 그리고 이를 이행하는 과정에서의 위안화 절상 용인이란 조합으로 귀결될 가능성이 여전히 높다”고 평가했다. 중국 경제도 2분기를 기점으로 느린 속도로 회복될 것이란 전망이 나온다. 3월 5일 전국인민대표대회를 전후로 정부 주도의 미니 부양책이 가시화될 개연성이 높다.

이 연구원은 “무역분쟁 완화, 중국 정책당국의 미니부양책 시행, 지급준비율 인하 중심의 통화정책 대응을 전제로 중국 경제성장률이 1분기 6.0%를 저점으로 점차 개선돼 연간으로 6.2%에 달할 것”이라고 밝혔다.

경상수지 적자 신흥국의 위기 재현 가능성 또한 낮단 분석이다. 아르헨티나의 국가신용부도스왑(CDS) 프리미엄이 11월 하순 이후 급등한 것을 제외하고 터키, 브라질, 남아프리카공화국 등 주요 경상수지 적자 신흥국은 CDS 프리미엄이 0.35%포인트~2.20%포인트 낮아졌다고 분석했다.

!["엄마, 그놈이 곧 나온대"...끝내 숨진 여고생이 남긴 말 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600001t.jpg)