|

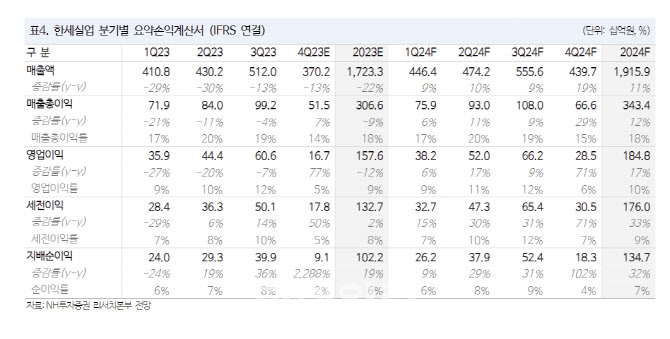

지난해 4분기 별도 달러 기준 주문자상표부착생산(OEM) 부문 매출 성장률은 마이너스 12%로 전년도 기저를 감안해도 예상보다 저조했다는 평가다. 지난해 3분기 말 재고자산은 전년 대비 30% 줄어든 2219억원으로 전분기에 이어 감소하는 흐름인데, 고객사의 단납 요구 증가와 봄·여름(S/S) 남품 시점이 지난해 4분기에서 올해 1분기로 일정 부분 지연됨에 따라 원재료 축적이 미미한 게 실적 부진에 영향을 미쳤다는 분석이다. 아울러 원재료 가격 하락에 따른 단가 조정 반영 등도 악재로 꼽았다. 다만 일회성 인건비 20억원을 감안해도 연중 베트남 생산 효율화를 통해 영업이익률은 전년 대비 2.3%포인트 상승한 4.5%를 달성할 것으로 봤다.

칼라앤터치(원단) 부문 지난해 4분기 매출 성장률은 마이너스 7%를 추정했다. 주력 고객사인 갭(GAP)향 원단 수급은 고정적이나 이외에 고객사 발주는 급감했다고 판단했다.

지난해 4분기부터 증익 구간에 진입한 가운데, 올해는 매출과 이익이 동반 증가하는 흐름을 보일 것으로 예상했다. 올해 연결 기준 매출액은 전년 대비 11% 증가한 1조9159억원, 영업이익은 17% 늘어난 1848억원을 전망했다.

현 주가 감안 시 밸류에이션 관점에서 매수 전략이 유효하다고 판단했다. 정 연구원은 “현재 주가는 2024년 기대 주가수익비율(PER) 6배로 과거 대비 강화된 이익 체력과 전방의 재고 축적 감안 시 해외 피어그룹(Peer Group)과의 밸류에이션 격차 해소가 필요하다”고 말했다.