.png)

한국은행은 26일 해외경제포커스를 통해 “향후 원유시장은 경제적 변수 뿐 아니라 우크라이나 전쟁 등 다양한 지정학적 요인에 따라 변동을 나타낼 것으로 보여, 해당 요인에 대한 지속적인 모니터링과 종합적인 분석이 필요하다”며 이같이 밝혔다.

|

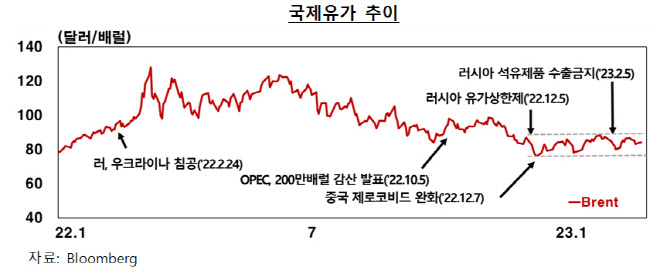

공급 측면에선 러시아발(發) 공급차질 요인이 최근 다시 부각될 우려가 커졌다.

러시아의 원유 수출은 가격상한제 등 서방의 제재에도 불구하고 예상보다 탄탄한 흐름을 보이며 유가 안정에 기여해 왔다. 수출이 금지된 유럽연합(EU) 대신 중국, 인도 등 대체 수출처를 확보하면서 지난달 수출은 오히려 전월 대비 30만 배럴 증가했다.

그러나 러시아 공급여건에 대한 우려 섞인 시각이 최근 나오고 있다. 러시아는 3월부터 일일 생산량의 5% 수준인 50만 배럴을 감축하는 원유 감산 계획을 지난 10일 발표했다. 이는 명목상 서방 제재에 대한 보복이라는 모습을 취하고 있지만, 실제로는 EU를 대신할 대체수요처 확보가 쉽지 않음을 반증한다는 분석이다. 아시아 지역으로의 수출 운송여력이 부족한 상황이기 때문이다.

따라서 러시아의 원유공급 상황은 운송선 확충 여부, 석유제품 제재 영향 등과 관련해 상당한 불확실성이 존재한다는 평가가 제기된다. 아울러 러시아의 감산 소식에도 사우디 등 석유수출기구(OPEC) 회원국이 감산 규모를 유지하기로 하며 러시아에 암묵적으로 동조한 것도 향후 글로벌 원유공급의 불확실성을 높이는 요인으로 꼽혔다.

|

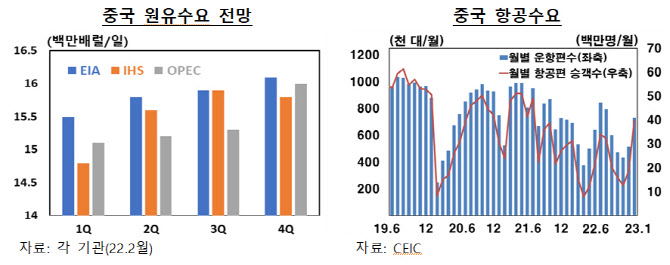

다만 중국 리오프닝 효과는 아직 불확실성이 크다는 평가다. 한은은 “낮은 가계소비 여력, 부동산시장 부진 등 리오프닝 효과를 제약하는 요인들이 상존하고 있어 구체적인 회복양상에 대해 불확실성이 큰 상황”이라며 “펜데믹 회복과정에서 ‘펜트업(Pent-up·억눌렸던 수요가 급속도로 살아나는 현상)’ 수요로 소비가 크게 증가했던 주요국의 경우와 달리 중국의 경우 방역조치 완화에 따른 소비진작 효과가 크지 않을 것이라는 견해도 있다”고 했다.

|