|

홍세종 신한금융투자 연구원은 이날 보고서에서 “캐시카우인 미디어렙 부문 매출액이 역기저효과에도 불구하고 6.2% 증가한 74억원일 것으로 예상한다”며 “국내 광고는 최악의 4~5월 이후 회복세가 가시화되고 있고 코로나19 재확산에 따른 8~9월 불확실성이 남아있지만 우려보다는 기대가 크다”고 분석했다.

신규사업인 ‘티딜(타깃팅 광고상품)’의 순매출액은 10억원을 웃돌 것으로 보인다. 통신사 빅데이터를 활용하는 본격적인 첫 사업임에도 불구하고 광고주 수와 제품 가짓수가 앞으로 빠르게 증가할 것으로 전망됐다.

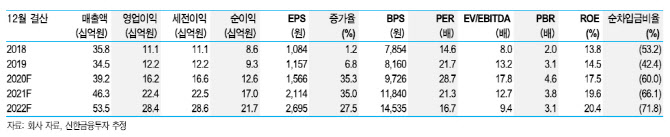

내년도 연결기준 매출액은 보수적으로도 전년 동기 대비 18.1% 증가한 463억원, 영업이익은 37.7% 증가한 224억원을 전망했다. 주력 부문인 미디어렙은 영업이익은 130억원 내외로 가정했다. 2019년에 이미 120억원 이상의 이익을 창출했기 때문에 코로나19 추가 재확산만 없다면 140억원 이상도 가능하다는 분석이다.

신규사업 티딜 역시 100억원에 달하는 이익 창출이 기대된다. 이론적으로는 2~3년 뒤 광고 150억원, 티딜 200억원 내외의 이익 창출이 가능하다고 전망했다.

홍 연구원은 “성장하는 국내 디지털 시장 내 미디어렙 부문의 안정적인 이익 창출과 신규사업 ‘티딜’을 통한 급격한 성장 가능성 등 목표배수 상향 조정을 반영해 목표주가를 5만7000원으로 상향한다”고 전했다.