.png)

.png)

공적연금인 국민연금의 평균 가입 기간은 8.1년에 그치고 있고, 가입자의 생애 전 기간 평균 소득과 대비한 국민연금 수령액의 비중인 소득 대체율도 47%(40년 가입 기준)에 불과하다. 특히 노후 준비에 핵심 축인 주택연금의 선진화마저 제자리 걸음을 걸으면서 국민은 불안한 노후를 맞이하고 있다. 전문가들은 공유형 주택연금의 도입이나 다른 사회 보장제도와 연계를 통해 제도가 순조롭게 정착할 수 있도록 정부가 적극적으로 지원해야 한다고 조언한다.

|

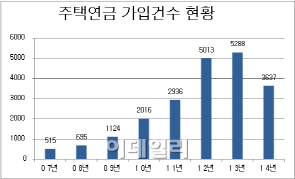

여기에다 대출금이 집값을 넘어서더라도 돈을 갚지 않아도 되며 주택연금 수령자가 일찍 사망해 대출 잔액이 남으면 홀로 남은 배우자에게 잔금이 돌아가도록 돼 있다. 그러나 제도 도입 7년이 지났지만 기대만큼 주택연금의 가입률이 높지 않은 편이다.

실제로 올해 9월 말 기준 주택연금 누적 가입 건수는 2만 1224건에 불과했다. 주택연금의 인기가 시들해진 데는 집값 하락의 영향이 적잖게 작용한 것으로 분석된다. 매월 받는 연금 수령액은 주택연금 가입 당시 주택 가격을 기준으로 정해지는 데 집값이 떨어지면 매월 받을 수 있는 연금액도 그만큼 줄어든다. 바꿔 말하면 물가는 계속 치솟는데 집값이 오르지 않는 상황에서 연금에 가입하면 매월 받는 연금액에서 손해를 볼 것을 우려해 가입을 미루고 있다는 얘기다.

|

또 중장기적으로 현재의 비정상적인 초저금리 현상이 해소돼 금리가 오르면 주택 대출 할인율이 커지고, 주택연금 보증기관의 손실도 많아져 지급액을 조정할 수밖에 없다. 현재 수준의 월 지급액을 유지할 경우 공적 보증 손실이 확대되면서 국가 채무에도 부담을 줄 수 있다.

전문가들은 지금부터라도 주택연금의 현실을 인식하고 철저히 대비해야 한다고 조언한다. 특히 국가와 자녀가 주택연금의 손실과 혜택을 동시에 공유하는 공유형 역모기지 도입이나 다른 사회보장제도와의 연계를 통해 주택연금 제도를 한층 업그레이드할 필요가 있다는 것이다.

박덕배 현대경제연구원 전문위원은 “고령화 사회가 빠르게 진전되면서 국가 재정 적자 확대의 우려 역시 커지고 있다”며 “국가보증 역모기지제도인 주택연금의 보완을 통해 고령자의 노후소득 보장 문제를 해결해야 한다”고 말했다.

▶ 관련기사 ◀

☞ [주택시장 '고령화쇼크']고령아파트 '출구전략' 필요하다

☞ [주택시장 '고령화 쇼크']집은 '작아지고' 가격은 '떨어질까'

☞ [주택시장 '고령화 쇼크']고령화 주택정책, 해외에서는 어떻게?

☞ [주택시장 '고령화 쇼크']고령화 안전판 없는 한국…맞춤형 정책 필요

☞ [주택시장 '고령화 쇼크']2044년 늙은 집의 디스토피아

☞ [주택시장 '고령화 쇼크']더 작고·더 싸고·더 안전한 집으로..실버시대 '대이동'

☞ [주택시장 '고령화 쇼크']2030년부터 집 살 사람 줄어든다