.png)

.png)

|

이어 “FRB 내에서 테이퍼링에 대한 논의가 시작됐으나, 다만 최대한 오래 완화 정책을 유지하겠다는 의지가 워낙 강해서 장기 금리가 흘러 내리는 것으로 판단된다”라고 덧붙였다.

과거 금리 인상 신호가 나타날 땐 단기금리가 솟고 장기금리는 횡보하면서 커브 플래트닝이 진행됐는데, 최근엔 장기금리가 같이 하락한 점이 특이하단 것이다. 그러나 이는 오래 가지 않을 것으로 전망된다. 과거 사례를 볼 때 긴축을 단행하기 이전에 장기 금리는 상승 추세를 유지하다가 실제로 긴축을 단행하면 그때부터 금리가 내렸기 때문이다. 조 연구원은 현재 장기 금리는 저점 수준이라고 판단했다.

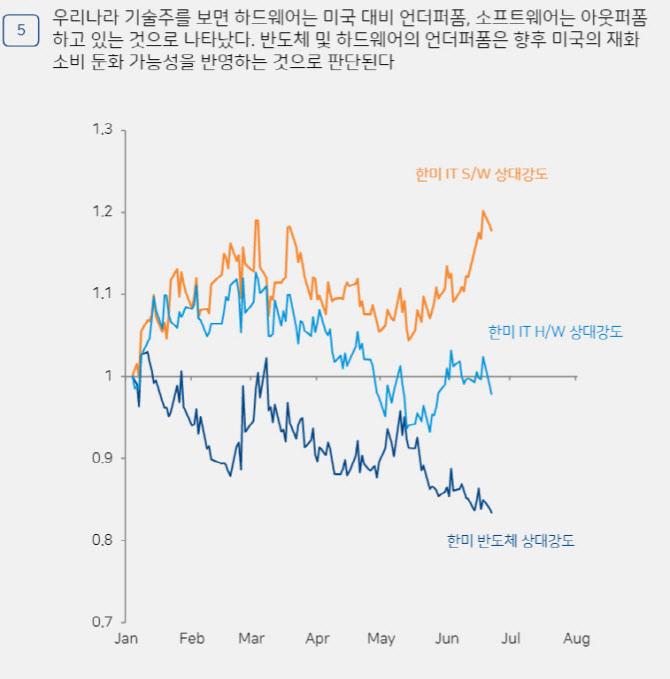

뜻밖의 장기금리 하락에 기술주들이 양호한 흐름을 보이는 반면, 국내에선 하드웨어와 소프트웨어의 희비가 엇갈리고 있다. 소프트웨어는 미국보다도 강세를 보이나 하드웨어는 반도체주의 부진 등으로 약세를 보이고 있는 것이다.

조 연구원은 “당사 하반기 전망대로 향후 미국의 재화 소비 둔화 가능성을 반영하고 있는 것으로 판단된다”라고 설명했다.

향후 장기 금리와 관련한 변수는 △델타 변이에 의한 코로나19 감염자 증가 여부 △미국의 신규실업수당 청구건수 감소 여부 △유가와 원자재 가격 여부 등으로 꼽힌다.