|

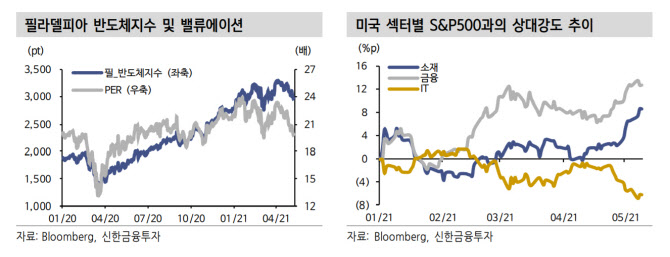

최유준 신한금융투자 연구원은 “필라델피아 반도체지수는 4월 5일 신고가를 경신한 후 10%가량 하락는데, 동시에 12개월 선행 주가수익비율(PER)은 15% 하락해 밸류에이션에 대한 조정폭이 더 컸다”며 “인플레 논란에 더해 반도체 공급 부족 노이즈도 밸류 하방 압력으로 적용했다”고 설명했다.

이어 “기술주가 변동성 장세를 지나는 동안 주도주 컨셉이 민감주, 금융주 등 리오프닝(Reopening)으로 바뀌었다”며 “2~3월 금리 변동성 국면을 지나면서 금융주의 스탠더드앤드푸어스(S&P)500 대비 상대강도가 올라갔고 소재가 뒤를 이었는데, 이런 흐름은 1분기 실적 시즌을 지나면서 강화됐고 기술주가 상대적으로 소외됐다”고 덧붙였다.

이밖에 기술주 소외현상은 나스닥 상장지수펀드(ETF)의 유통 주식수로도 확인할 수 있다. 빅테크 주식들이 호실적을 발표했음에도 인플레 우려에 주식수는 4월 고점 대비 4% 감소했다.

이같은 물가 상승 우려에 따른 기술주 약세에도 코스피는 다른 지역 대비 굳건할 것으로 예상된다. 실질금리는 낮은 수준을 유지하고 있으며 코스피의 밸류에이션은 다른 주식시장 대비 부담이 적기 때문이다.

최 연구원은 “최근 기대 인플레이션 상승에도 실질금리는 하락했는데, 실질금리는 채권 투자자가 물가 상승을 감안하고도 받을 수 있는 이자율”이라며 “미국채 10년물 실질금리는 금리 변동성 국면을 지나며 -0.9%까지 떨어졌다”라고 설명했다.

이어 “낮은 밸류에이션과 이익 모멘텀은 국내 증시의 하방을 지지하고 있다”며 “12개월 선행 PER 기준 국내 증시는 12.0배로 연초 대비 밸류에이션 부담이 낮아졌지만 대만은 14배를 상회하고, 12개월 선행 주당순이익(EPS)도 3개월 전 대비 17% 상승했다”라고 덧붙였다.