아미코젠은 260여개의 특허와 독보적 기술력을 가진 ‘라이산도(Lysando)’와 엔돌라이신 상처 치료제 ‘ARTILYSIN’ 기술 이전 및 협력계약을 체결했다. 엔돌라이신이 주성분인 ARTILYSIN은 항생제에 내성을 가진 저항성 균주인 슈퍼박테리아를 직접 사멸시킬 수 있는 박테리오파지 유래의 효소다. 현재 세계 유수의 회사들이 연구는 했으나 상용화에 어려움을 겪고 있다. 박테리오파지 계열 물질의 생산성이 매우 낮기 때문이다.

아미코젠은 공정과 수율 개선 기술력이 독보적이며 ARTILYSIN 생산성 문제를 해결했다. 또 세계적인 CMO사들의 엔돌라이신 생산성 대비 2배 이상 기술 우위에 있다. 엔돌라이신 단백질 거래 가격은 현재 3000~5000달러다. 아미코젠은 1000달러 이하의 원가로 생산 가능하다. 이를 통해 전세계 최초로 엔돌라이신 기반 치료제를 상용화했다.

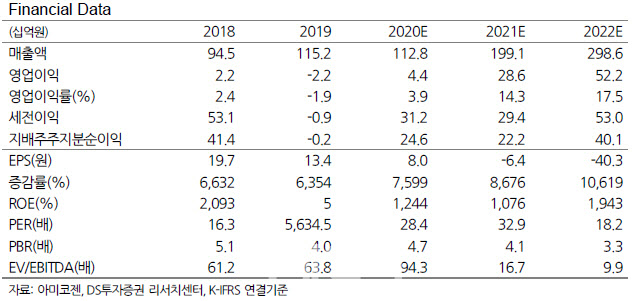

양형모 DS투자증권 연구원은 “2034년까지 태국 제외한 아시아 판권에 대한 기술이전료가 10억원, 기술료는 순 매출액의 6.25%에 불과하다”며 “인트론바이오가 기술수출한 엔돌라이신 기반 ‘SAL 200’이 7500억원이었으며, 제품 상용화 로열티는 매출액의 10~14% 별도 수령이었다”고 설명했다. 이어 “라이산도가 생산 문제로 아미코젠이 필요한 상황”이라며 “라이산도는 현재 다양한 파이프라인을 가지고 있고, 아미코젠에 싼 값에 기술이전할 계획”이라고 덧붙였다.

유럽에서 ARTILYSIN이 난치성 피부 질환 환자를 대상으로 임상을 마치고 등록을 완료, 아미코젠의 엔돌라이신 생산은 곧 시작될 전망이다. 초도 계획물량은 30㎏이다. 1g당 2000달러 가정하면 600억원(OP 300억) 매출이다.

양 연구원은 “내년 최소 15KG(OP 150억)을 생산할 계획이며 아미코젠은 내년 국내임상을 마치고, 판매에 돌입할 것”이라며 “자회사인 아미코젠차이나를 통해 중국 및 동남아지역에 판매할 계획”이라고 말했다.

|

![쇼핑성지 옛말, 상가 통으로 '임대' 딱지…"팔 수 있다면 20억도 깎죠"[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100390t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)