|

경단녀 고용기업 세액공제 제도는 ‘조세특례제한법’ 제29조3에 따른 것이다. 경력단절 여성을 고용한 중소·중견기업에 대해 경력단절 여성에게 지급한 인건비의 100분의 30에 상당하는 금액을 소득세 또는 법인세에서 공제해주는 방식의 조세감면 정책이다. 2015년에 시작해 현재도 시행 중이다.

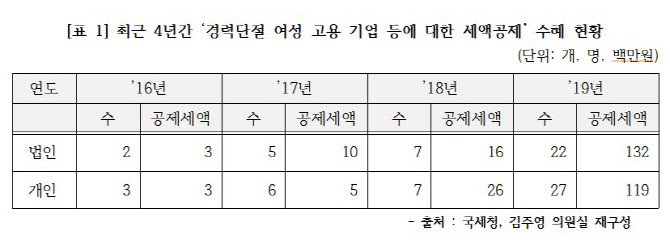

전체 법인 수가 2016년 64만5000개에서 2019년 78만7000개로 14만여개 증가하는 동안, 경력단절 여성을 채용해 세제 혜택을 받은 법인은 20개 남짓 증가했다. 2019년 기준 세제 혜택을 받은 법인은 전체 법인의 0.0028%에 불과하다.

법인 이외의 경우도 크게 다르지 않았다. 2016년 3명이던 개인사업자 신고인원은 2019년 27명으로 늘었지만, 전체 경력단절 여성 수에 비하면 미미한 수준이다.

2019년의 법인 및 개인사업자의 공제세액을 상시근로자 최저임금 기준의 공제금액으로 나누면, 대략 40명 정도가 채용되어 기업이 세제 혜택을 받은 것으로 나타난다. 기업 수가 49개이므로 상시근로자 외 시간제노동자도 있는 것으로 추정된다. 하지만 이는 2019년 기준 경력단절 여성 수가 170만 명에 이르고 그중 50% 이상이 재취업 의사가 있다는 것을 고려하면 턱없이 낮은 것이라는 지적이다.

김주영 의원은 “2015년 처음 정책이 시행되어 시간이 4년 이상 지났는데도 실적이 이렇게나 저조한 것은 실효성에 문제가 있는 것”이라며 “다른 고용지원에 비해 세금감면 규모가 작아 실질적으로 경력단절 여성을 고용을 늘릴 유인이 되지 못했기 때문”이라고 주장했다.

|

경력단절 여성 고용의 경우 중소·중견기업에 대해서만 인건비의 100분의 30에 해당하지만, 청년고용 증대의 경우 전년도에 비해 더 채용한 청년 인원 수에 300만원(중소기업은 1000만원, 중견기업은 700만원)을 곱한 금액에 대해 소득세 또는 법인세에서 공제했다.

이렇다보니 2015년부터 2019년까지 경력단절 여성 고용으로 인한 세액공제 금액은 간신히 3억1400만원인 반면 청년고용 증대는 4097억원에 달하는 차이가 벌어졌다는 분석이다.

여성가족부가 제시한 2019년 경력단절 여성 경제활동 실태조사 결과에 따르면, 경력단절 후 첫 직장에서의 평균 월급은 단절 전보다 27만원 낮은 191만5000원이다. 연봉으로 치면 2292만원으로, 기업이 1명의 경력단절 여성을 채용할 때 받는 세액공제 금액은 687만원이다. 청년 고용증대에 비해 공제금액이 절반 수준밖에 안 되는 것이다.

김 의원은 “대상 기업의 범위를 넓히는 것은 물론, 세액공제 금액을 늘려 기업에 있어 경력단절 여성을 고용할 실질적 유인을 제공해야만 정책이 실효성을 가질 수 있다”고 주문했다.

|

![[인터뷰]②이원욱 "영상국감, 첫 시도 성공적"…국감 소회는?](https://image.edaily.co.kr/images/Photo/files/NP/S/2020/11/PS20110900053t.jpg)