.png)

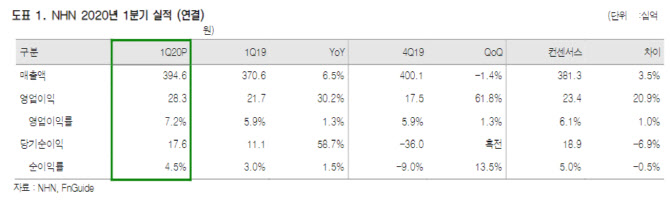

NHN의 1분기 연결기준 매출액은 전년 동기 대비 6.5% 증가한 3946억원을 기록했다. 같은 기간 영업이익은 30.2% 증가한 283억원으로 시장기대치(영업이익 234억원)를 크게 웃돌았다.

|

윤을정 신영증권 연구원은 “웹보드 규제 완화 내용이 담긴 게임산업진흥에관한법률시행령 개정안은 3월 31일본회의를 통과해 2분기부터 손실한도 제한 폐지로 인한 웹보드 매출 확대 효과가 나타날 것”이라며 “지난해 3분기부터 이어져 온 게임 매출의 연간 마이너스성장세가 플러스로 전환될 수 있을 것”이라고 전망했다. 또 성장세가 지속되고 있는 페이코에 대해서는 “현재 2만5000개 수준인 페이코오더 주문가맹점이 연내 5만개로 확대될 것”이라고 예상했다.