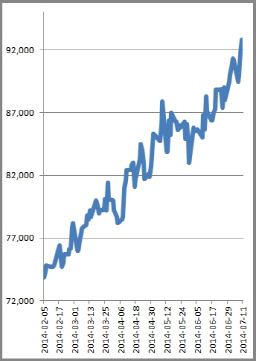

13일 마켓포인트에 따르면 KT&G는 올 들어 7개월째 꾸준한 상승세를 이어오고 있다. 완만한 상승 추세를 그리던 주가가 최근 들어 더욱 가파른 곡선을 그리며 지난 2008년 이후 6년 만에 최고 주가를 경신했다.

특히 외국인 투자자가 KT&G의 매력에 푹 빠졌다. 외국인은 올 들어 KT&G 주식을 200만주 이상 순매수했다. 올 초 58%대였던 외국인 지분율은 현재 60%를 넘어섰다.

|

이와 함께 국내 담배시장 점유율이 상승하면서 담배 부문에서의 이익이 성장할 것으로 예상되고 있다. HMC투자증권은 2분기 기준 KT&G의 시장 점유율이 62.5%에 달해 전년동기 대비 1.1%포인트 늘어난 것으로 분석했다.

수년 전 외산 담배의 가격이 오르면서 KT&G의 점유율이 상승하기 시작하더니, 최근 각종 신제품으로 다양한 소비 변화에 효과적으로 대응하며 안정적인 점유율을 유지하고 있는 것으로 해석되고 있다.

이에 따라 실적 성장세도 꾸준히 이어질 전망이다. 우리투자증권은 KT&G의 2분기 연결 매출액과 영업이익이 각각 전년동기 대비 7.5%와 9.6% 증가한 9831억원과 2726억원을 기록하며 시장 컨센서스를 충족할 것으로 내다봤다.

대표적인 고배당주라는 점도 매력적이다. KT&G는 지난해 보통주 1주당 3200원의 현금배당을 실시했다. 시가배당율은 4.16%, 배당금총액은 4029억원에 달했다.

올해는 이익 성장에 따라 배당 확대 정책에 대한 기대감도 형성되고 있다. 김윤오 신영증권 연구원은 “주주이익 환원정책이 우수해 수익성 개선에 비례한 배당 증액도 기대할 수 있어 배당주 투자로도 유망해 보인다”고 언급했다.

여기에 최경환 경제부총리가 후보자가 지난 국회청문회에서 담뱃세 인상의 필요성을 제기하는 등 정부가 500원에서 1000원 사이의 담뱃세 인상을 추진 중인 것으로 알려지면서 KT&G의 투자 매력을 높이고 있다. 최 후보자의 발언은 담뱃세 인상이 현실화될 수 있음을 암시하며, 보건복지부가 담뱃세 인상을 적극 추진하고 있는데 최 후보자가 입각할 경우 인상안의 입법 과정이 한층 수월해질 것이란 관측이 나오고 있기 때문이다.

이 경우 KT&G는 판가 조정을 통해 수익성 개선의 기회로 활용할 수 있을 것으로 증권가는 전망하고 있다. 담배 판매량이 같다는 가정하에 평균판매가격이 1% 오르면 KT&G의 주당순이익은 1.2% 증가할 것이란 분석이다.

김윤오 연구원은 “실제로 최근 10년간 담뱃세 인상이 이뤄지지 않아 KT&G의 평균판가는 연 1.9% 상승에 그쳤다”고 밝혔다.

▶ 관련기사 ◀

☞KT&G, '유재하 음악경연대회' 기념 공연

☞[특징주]KT&G, 하반기 담배값 인상 기대..강세

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)