.png)

.png)

|

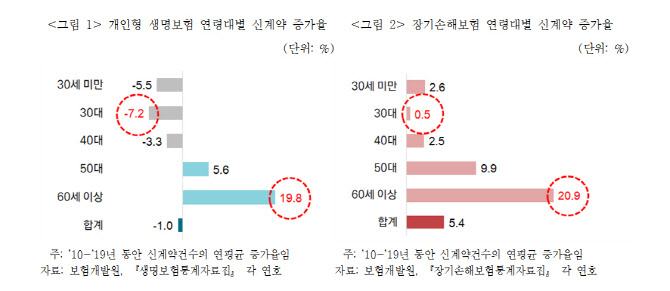

9일 보험연구원에 따르면 지난 2010년부터 2019년, 약 10년간 개인형 생명보험상품의 연령대별 연평균 신계약건수 증가율을 집계해본 결과 40대와 30대가 각각 -3.3%,-7.2%로 마이너스 성장을 기록했다. 가장 사회활동이 활발한 연령대 임에도 불구하고 보험가입률은 떨어지고 있는 셈이다. 반면 60세 이상은 19.8%, 50대는 5.6%를 보였다.

같은 기간 장기손해보험상품의 연령대별 연평균 신계약건수 증가율에서도 40대와 30대가 각각 2.5%, 0.5%로 낮은 수준을 기록했다. 반면 60세 이상은 20.9%, 50대는 9.9%다.

3040세대의 보험가입률이 떨어지면서 보험의 평균연령도 높아졌다. 보험가입자 평균연령은 개인형 생명보험의 경우 2010년 38.3세에서 2019년 46.0세로, 장기손해보험의 경우 38.0세에서 43.7세로 증가했다.

|

또한 사망률 감소, 비혼, 저출생 등은 30·40대의 사망보장 수요 감소로 이어지고 있다. 전 연령대에서 사망률이 낮아지면서 사망보장에 대한 필요성이 과거에 비해 줄어들고 있는 것이다. 40~44세 인구 10만 명당 사망자 수는 2010년 156.5명에서 2020년 107.5명으로 31.3% 감소했으며, 45~49세 인구 10만 명당 사망자 수는 200년 기준 169.4명으로 2010년 대비 31.7% 감소했다.

특히 최근에는 주식시장이 호조를 보이면서 투자자산이 증시로 옮겨지는 현상도 나오고 있다. 한국은행에 따르면 지난 2020년 금융자산 투자액 중 주식 비중은 38.2%로 2016년에서 2019년 평균(9.8%) 대비 큰 폭으로 증가했다, 예금과 펀드·보험·연금 등의 비중은 각각 11.3%포인트(p), 17.1%p 하락했다.

저금리 장기화로 저축성보험의 상품경쟁력 약화도 보험가입률이 저조한 이유로 꼽힌다. 지난 2017년부터 보험 일시납 한도는 2억원에서 1억원으로 축소됐으며, 연금계좌 세액공제 납입 한도 총급여 1억2000만원 이상 고소득자에 한해 400만원에서 300만원으로 줄였다.

전문가들은 보험사들이 30·40대의 니즈를 파악해 채널ㆍ상품 전략을 마련해야한다고 조언하고 있다. 김동겸 보험연구원 연구위원은 “청년층의 보험가입 유도를 위해 획일화된 상품공급에서 벗어나, 이들이 원하는 바를 파악할 필요가 있다”며 “또한 현재와 같은 설계사 채널 중심의 대면영업에서 벗어나 디지털 채널을 통한 단순하고 차별화된 상품 제공으로 청년층의 보험 접근성을 제고할 필요가 있으며, 이에 대한 성공을 기반으로 회사 전체의 사업모형 전환 기회를 모색해야 한다”고 말했다.