|

조현렬 삼성증권 연구원은 “경쟁사의 사례를 미뤄봤을 때 손익분기점 달성을 전후로 배터리 사업가치의 주가 반영이 본격화한다”며 “SK이노베이션에겐 올해 하반기가 손익분기점에 근접해지는 시기”라고 말했다.

SK이노베이션은 경쟁사 대비 빨리지는 증설속도와 그동안 크게 뒤쳐졌던 수익성이 개선되면서 투자자들의 배터리 사업가치 재평가가 본격화될 가능성이 점쳐진다.

삼성증권에 따르면 2020년 대비 2025년 배터리 생산능력 확장속도에 있어 국내 업체 중 SK이노베이션이(44% 증가)로 LG에너지솔루션(31%), 삼성SDI(23%)에 비해 가장 빠를 것으로 전망된다.

SK이노베이션의 배터리 영업이익률은 그동안 공격적인 증설 지속에 따른 고정비 부담으로 -20~-30%대를 기록해왔지만 올해 하반기부턴 법무비용 소멸 및 매출 고성장에 따른 고정비 부담 완화로 손익분기점에 근접해갈 것이라고 조 연구원은 내다봤다.

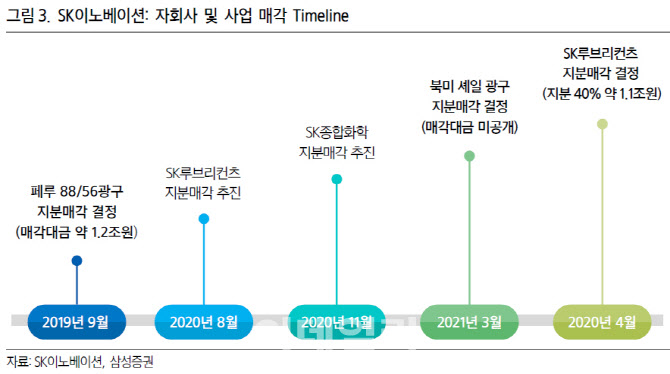

그는 “페루 및 북미 광구 매각 결정, 자회사 SK루브리컨츠 지분 40% 매각 결정, SK종합화학 지분 매각 추진 등 사업 효율화도 긍정적”이라며 “업종 내 톱픽(최선호주) 의견을 유지한다”고 덧붙였다.

|