|

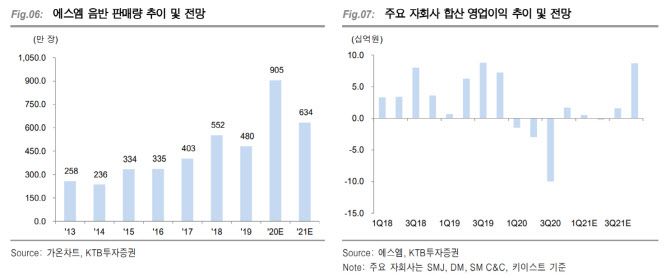

4분기 앨범 판매량은 360만장으로 전년 동기 대비 85.9% 큰 폭으로 증가했다. NCT 245만장, SuperM 50만장, 카이 35만장, 태민 17만장 등으로 소속 아티스트들이 완전체, 솔로, 유닛 활동을 왕성하게 한 분기였다. 특히 NCT는 그룹 합산으로 2019년 77만장에서 지난해 465만장을 판매하면서 완연한 팬덤 성장을 입증했다는 평가다. 이에 따라 지난해 총 앨범 판매량은 905만장으로 전년 대비 88.3% 성장하면서 역대 최고 판매량을 기록했다.

다만 SMJ와 DM은 오프라인 공연 부재 영향으로 실적 부진을 이어갈 전망이다. SM C&C는 광고 성수기를 맞아 흑자 전환할 것으로 내다봤다. 키이스트도 드라마 3편을 편성해 영업이익 18억원을 기록할 것으로 예상했다.

올해 앨범 판매량은 일부 아티스트의 군입대와 지난해의 높은 기저를 고려하면 역성장할 것으로 전망했다. 올해 매출액은 전년 대비 14.9% 증가한 6584억원, 영업이익은 200.8% 증가한 457억원으로 예상했다.

남효지 KTB투자증권 연구원은 15일 보고서에서 “4대 기획사 모두 올해 하반기부터 오프라인 공연을 재개한다고 가정하면 상반기까지는 빠른 실적 개선을 기대하기는 어렵다”며 “신인급 아티스트의 빠른 성장과 자회사 실적 개선이 뒷받침돼야 한다”고 설명했다.

![위험합니다. 나가주세요…장마철 골칫덩이 된 낚시꾼들 [르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070901240t.jpg)

![[단독]강남 한복판서 외국인 관광객이 경비원 '무차별 폭행' (영상)](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071000002t.jpg)