.png)

.png)

|

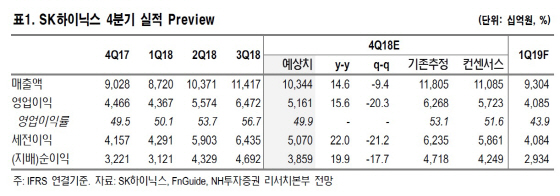

도현우 NH투자증권 연구원은 “SK하이닉스의 4분기 영업이익은 전분기대비 20% 감소한 5조2000억원으로 시장예상치를 대폭 하회할 전망”이라며 “4분기 D램 가격 하락 폭이 기존 예상치 보다 크고, 낸드플래시도 최근 수요 부진으로 가격 하락 폭이 크다”고 분석했다. 연초 D램 업체들의 신규 투자로 3분기부터 증가하기 시작한 D램 공급과 최근 주요 데이터센터 고객의 전략적 메모리 구매가 지연되고 있으며 주요 스마트폰 판매 부진, 인텔 CPU 공급 부족으로 인한 PC 판매 둔화가 겹치고 있다는 설명이다.

내년 1분기에도 실적 둔화가 이어지며 1분기 영업이익은 4조1000억원으로 전분기대비 21% 줄어들 것으로 전망했다. 도 연구원은 “현재 둔화되는 수급 추세에 IT 비수기가 더해질 전망”이라며 “이에 따라 SK하이닉스의 내년 영업이익은 17조2000억원으로 전년대비 20% 줄어들 것”이라고 내다봤다.

SK하이닉스 실적은 내년 1분기에 바닥을 찍고 2분기를 거쳐 3분기부터 본격적으로 개선될 것으로 전망했다. 도 연구원은 “내년 2분기 이후 IT 성수기 진입 및 인텔 추가 생산설비 투자로 인한 CPU 공급부족이 완화될 것으로 보이며 인텔 신규 캐스케이드 레이크 서버 CPU 출시, 데이터센터 고객의 메모리 구매 재개 등으로 수요가 개선될 것”이라며 “SK하이닉스의 주가 반등은 내년 2분기부터 가능할 것으로 보이며, 주요 메모리 업체들의 내년 신규 생산설비 투자 축소로 인한 공급 조절도 2분기부터 효과를 발휘할 것”이라고 판단했다.