.png)

.png)

|

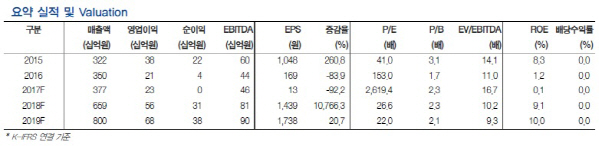

유성만 현대차투자증권 연구원은 “올해는 모든 아티스트들의 국내외 활동증가와 자회사 SM C&C의 본격적인 실적 증대, 중국 현지 활동 재개 기대감 등이 크다”며 “에스엠의 실적과 주가는 동시에 성장할 전망”이라고 밝혔다.

유 연구원은 “작년 4분기 매출액은 1550억원, 영업이익은 37억원을 기록하며, 당사 추정치와 시장 컨센서스 크게 하회하는 어닝쇼크를 기록했다”며 “SM Japan은 4분기 일본 엔화환율 약세로 부진한 실적 기록했지만 올해 1분기 112만명 매출 인식예정이라서 본격적인 일본 모멘텀이 기대되다”고 설명했다.

또 드림 메이커(Dream Maker)는 올해부터 공연 횟수 증가와 중국 현지 활동 재개 가능성으로 성장이 기대된다. 그는 “드림 메이커는 올해 1분기에 10만명 규모의 공연이 10회 예정되어 있다”며 “한한령 해소 가능성이 높아지면서 올해 하반기부터는 의미 있는 중국 현지 활동 재개가 전망된다”고 언급했다.

유 연구원은 “SM C&C는 작년 제작한 ‘미씽나인’, ‘질투의 화신’ 등의 중국 드라마 선급금 상각 비용이 약 100억원 반영됐다”며 “제작매출 감소로 인한 고정비 증가로 부진한 실적을 보이지만, SK M&C로부터 인수한 광고 사업부는 연말 성수기 효과로 매출액 377억원, 영업이익 34억원을 달성할 것”이라고 했다.