.png)

|

특히 배우자가 없거나 건강상태가 좋지 않은 가구주의 경우는 그렇지 않은 가구주에 비해 더 미흡해 정책적 혜택이 필요하다는 주장이다.

최장훈 보험연구원 연구위원은 13일 ‘가구의 총 저축액 대비 개인연금 저축액 비중 비교’라는 주제의 보고서를 통해 “우리나라의 노인빈곤율이 OECD 국가들 중 가장 높고 기대수명 증가속도도 매우 빨라 노후준비에 대한 필요성이 높다”면서 “특히 배우자가 없거나 건강상태가 좋지 않은 가구주의 경우 소득수준이 낮은 경우가 많아 노후 준비에 대비할 필요성이 더 크다”고 지적했다.

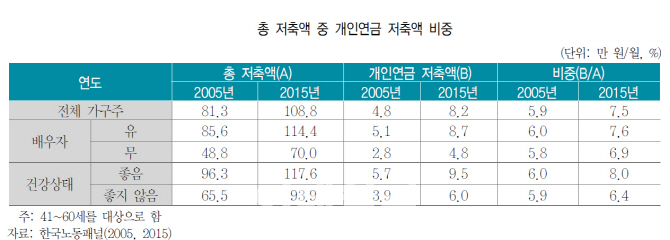

한국노동패널자료에 따르면 2015년 기준 40~50대 가구주의 월 저축액은 2005년과 비교해 81만3000원에서 108만8000원으로 27만5000원(33.8%) 올랐고, 이 중 노후 대비를 위한 개인연금 저축액은 월4만8000원에서 8만2000원으로 70.8% 늘었다. 이에 따라 총 저축액 중 개인연금 저축액의 비중은 10년간 1.6%포인트 늘어난 7.5%로 증가했다.

하지만 여전히 총 저축액 중 개인연금 저축액이 차지하는 비중이 8.0% 이하로 매우 낮다는 것이 최 연구위원의 지적이다.

특히 배우자가 없는 가구주와 건강상태가 좋지 않다고 응답한 가구주의 경우가 그렇지 않은 경우보다 낮은 증가율을 보인 점에 주목했다. 배우자가 있는 경우 개인연금 저축액 비중은 7.6%로 배우자가 없는 경우보다 0.7%포인트 높다. 또 건강상태를 기준으로는 좋은 경우(8.0%)가 좋지 않은 가구주(6.4%)에 비해 1.6%포인트 높다.

최 연구위원은 “배우자가 있는 가구주와 없는 가구주 모두 개인연금 저축액 비중이 증가하였으나 두 가구 간의 차이는 2015년에 더 벌어졌다”며 “건강상태가 좋다고 응답한 가구주와 좋지 않다고 응답한 가구주도 배우자 유무 가구의 경우와 같이 모두 증가했고 두 가구 간 차이도 시간이 갈수록 더 벌어졌다”고 말했다.

그 이유로 최 연구위원은 “배우자가 없거나 건강상태가 좋지 않은 가구는 소득수준이 낮은 경우가 많아 생활비 부담이 높고, 행복감이 적고 장수할 것이라는 기대감이 낮을 것”이라며 “또 비상시(질병, 상해 발생)를 대비하기 위한 자금 준비 필요성에 대한 인식이 높을 수 있다”고 분석했다.

이에 “결혼과 건강 상태별로 개인연금 가입 요인이 다르므로 가구주 특성을 반영한 개인연금 상품 개발과 정책적인 혜택이 필요하다”고 최 연구위원은 언급했다.