.png)

|

김태현 연구원은 “특히 매출 증가율이 예상보다 컸던 주요 요인은 사우디 프로젝트 등 작년 수주 건의 매출 인식이 빠르게 진행되었기 때문”이라며 “저마진 프로젝트의 매출 비중 증가로 인해 이익이 감소했으나 예상 수준에 그쳤다”고 설명했다.

김 연구원은 “작년 말 기준 국내외 신규 수주액이 1조 4800억원을 기록했고, 수주 잔고도 약 1조 5000억원에 달해 향후 2~3년간 안정적인 실적 성장세가 지속될 것”이라고 전망했다.

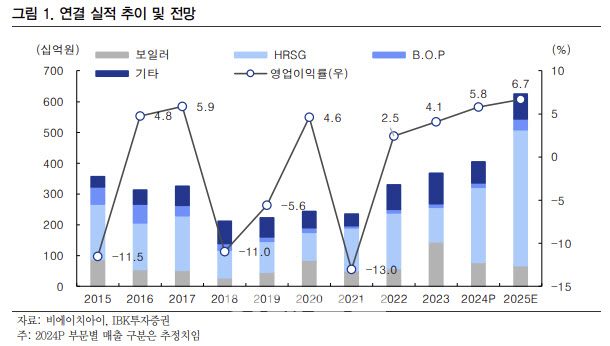

비에이치아이의 올해 연결 매출액은 6236억원으로 54.0% 증가하고 영업이익은 418억원으로 같은 기간 77.4% 늘어날 것으로 예상한다.

김 연구원은 “작년에 이어 올해도 HRSG(폐열회수 보일러) 부문이 실적 성장을 견인할 것으로 보이며, 이르면 2분기 말부터 신한울 3·4호기 관련 원자력 보조기기 납품 실적이 본격적으로 반영되면서 매출 성장폭이 확대될 가능성이 크다”고 진단했다.

그는 “원자력 보조기기 사업은 타 사업 부문 대비 수주 마진율이 높아, 전사적인 수익성 개선에도 기여할 전망”이라며 “현재 신한울 3·4호기에 사용될 급수가열기, 복수기 등에 대한 입찰이 진행 중이다. 추가 수주가 확정될 경우, 관련 매출은 내년 상반기부터 발생할 것”이라고 내다봤다.

이어 “국내외 LNG 복합화력 발전소 건설 수요가 지속적으로 증가하는 추세와 맞물려 수주 확대 흐름이 이어질 것으로 예상돼 긍정적인 전망을 유지한다”고 덧붙였다.

![최민수·강주은 부부 사는 서래마을 최고급 빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051000020t.jpg)