[이데일리 박정수 기자] SK증권은 25일 한화(000880)에 대해 자회사 지분가치 증가로 주가 상승이 기대된다며 목표주가를 3만4000원에서 3만9000원으로 14.7% 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

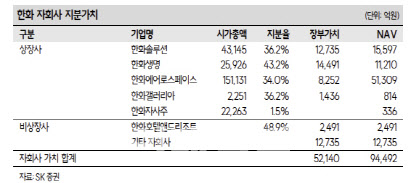

최관순 SK증권 연구원은 “한화의 자회사 가치 중 가장 큰 비중을 차지하는 자회사는 한화에어로스페이스로 비중은 54.3%(24일 종가 기준)이다”며 “한화에어로스페이스 주가는 연초 대비 140% 상승했고 전체 상장 자회사의 순자산가치(NAV)도 37% 증가했음에도 불구하고 한화 주가는 15% 상승에 그쳐 NAV 대비 할인율은 70.8%까지 확대됐다”고 분석했다.

최관순 연구원은 “이는 역사적 최고 수준의 할인율로서 현금흐름 개선에 따른 배당확대, 재무구조 개선 등을 고려한다면 현 주가에서 할인율 축소에 따른 주가 상승 가능성도 충분하다”고 판단했다.

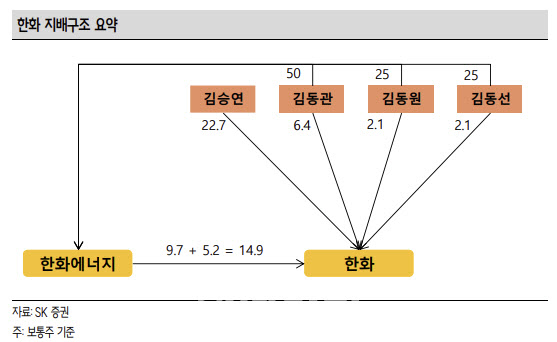

최 연구원은 특히 “한화의 지분 9.7%(보통주 기준)를 보유하고 있던 한화에너지는 지난 7월 5일부터 7월 24일까지 공개매수를 통해 한화 지분 389만8993 주(5.2%)를 추가로 확보했다”며 “공시된 공개매수의 목적은 책임경영 강화이며, 주당 3만원(공개매수 전일 종가 대비 7.7% 할증)에 600만주를 공개매수 할 예정이었으나, 최종적으로는 예정된 지분보다는 낮은 지분을 확보하게 됐다”고 전했다.

그는 “공개매수 이후 한화에너지의 한화 지분율은 14.9%로 상승했다”며 “한화에너지는 김승연 회장의 삼형제가 지분 100%를 보유하고 있는 만큼 향후 승계 등의 지배구조 개편 과정에서 핵심 자회사로서 역할을 할 것으로 예상된다”고 내다봤다.

.png)

.png)

![두손·두발 자유 테슬라 FSD 감독형 체험해보니[잇:써봐]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042701529t.jpg)