.png)

|

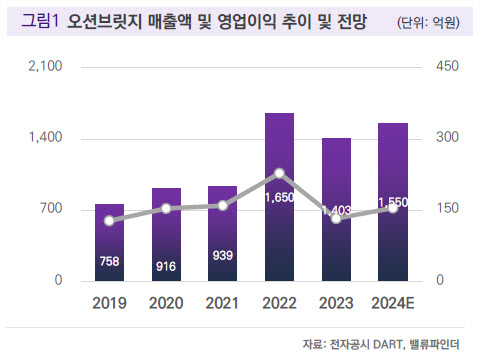

이충헌 밸류파인더 연구원은 “반도체 소재 주요 고객사는 SK하이닉스(000660)로, 큰 매출 변동 없이 분기당 대량 100억원이 발생하고 있다”며 “반도체 소재를 통해 현금 유동성과 수익성을 확보하고 장비로 매출 볼륨을 확대하는 선순환적 매출 구조를 구축했다”고 밝혔다.

최대주주 변경으로 반도체 장비와 소재 사업이 새로운 성장동력을 확보할 것으로도 기대했다. 2023년 11월30일 오션브릿지 최대주주는 팬아시아반도체소재 유한회사에서 티이엠씨(425040)로 변경됐다. 티이엠씨는 경영 참가를 목적으로 최대주주 지분율 33.4%를 651억원에 인수했다.

이 연구원은 “최대주주 변경에 따라 신규 고객사 확보 등 사업 수혜가 기대된다”며 “현재 계획하고 있는 반도체 소재 샘플 테스트가 삼성전자에 통과 시 올 하반기 구체적 로드맵을 확인할 수 있을 것”이라고 했다.

2차전지 장비 사업부를 통해선 반도체 사이클에 따른 실적 변동성을 낮출 것으로 봤다. 2차전지 장비 사업 매출액은 2023년 전년대비 133% 증가한 658억원으로 크게 늘었다. 이 연구원은 “2023년 말 2차전지 수주잔고는 약 900억원으로 SK(034730)온과 포드의 합작회사인 블로오벌SK의 테네시 1기, 켄터키 1기 물량이 반영된 수치”라며 “올 하반기는 켄터키 2기 투자에 대한 발주가 기대된다”고 했다.

2024년 예상 주가수익비율(PER)은 7.5배로 저평가 국면에 있다고 이 연구원은 평가했다. 그는 “역사적 PER은 과거 약 9~12배로 형성돼 있어 현재 밸류에이션 메리트가 존재한다”며 “중장기적으로 모회사와 긍정적 시너지가 기대된다”고 했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)