|

신한투자증권은 14일 보고서에서 “투자자들이 배당주를 선호하는 이유는 주식이라는 자산군 내에서 변동성이 비교적 낮기 때문이며 총수익 관점에서 배당수익률이라는 부분이 하방 리스크에 어느정도 완충 역할을 하는 부분도 배당주의 장점”이라며 “지금같이 시장 변동성이 커지는 상황에서 초과수익률이 극대화될 가능성이 있다”고 밝혔다.

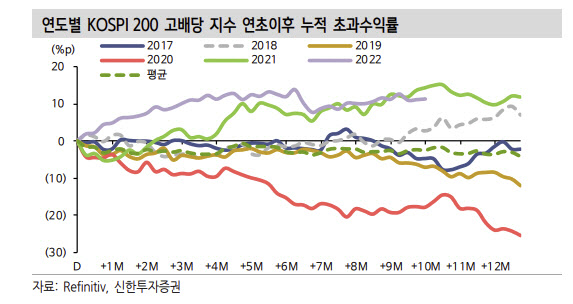

인플레이션이 높았던 1970년대 이후 고금리 상황에서 배당주가 아웃퍼폼한 구간은 서브프라임으로 인한 주식시장 붕괴 직전인 2003년부터 2007년이다. 가치주 기저효과와 테이퍼링에 따른 변동성 확대구간인 2021년부터 현재까지도 배당주가 선방하고 있다.

이정빈 신한투자증권 연구원은 “고금리 상황에서 얕은 침체가 수반되고 주식시장 붕괴가 단기간 내 이뤄지지 않는다면 배당주가 아웃퍼폼할 확률은 높다”고 했다. 과거 주식시장 최대 낙폭이 고점 대비 30% 급격히 떨어지는 구간에서는 배당주도 살아남지 못했다.

연말까지 시스템 리스크로 인한 주식시장의 추가 낙폭 가능성은 낮다는 게 이 연구원의 설명이다. 그는 “2022년 12월 배당락일 전까지 배당주 플레이를 통한 알파 창출이 가능하다”고 판단했다.

특히 은행주에 주목했다. 배당주를 금융과 비금융으로 나눴을 때 2021년부터 현재까지는 제조업이 금융업보다 초과수익률 측면에서 유리했지만, 현재 은행주 주가 하락으로 배당수익률이 6~9%에 달하고 있어 금융주 배당 매력도가 높아지고 있다는 것이다.

이 연구원은 “남은 연말까지 은행주로 저가 매수세가 유입될 가능성이 높으며 저변동성 유니버스 내 배당수익률이 높은 종목을 추천한다”고 했다.

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)