박은경 삼성증권 연구원은 “LG생활건강의 주가는 조정기의 후반부에 진입한 것으로 판단되나 반등 모멘텀이 부재하다”며 이같이 내다봤다. 다만 3분기부터 영업익 감소폭이 축소되며 실적 모멘텀이 개선될 것으로 전망되며 올해 전체 영업익 중 화장품 부문 비중이 44%까지 낮아진 만큼 실적 리스크가 미칠 영향은 낮아졌다고 판단했다. 의미 있는 반등을 위해서는 화장품부문 이익 개선을 확인할 필요가 있다고 덧붙였다.

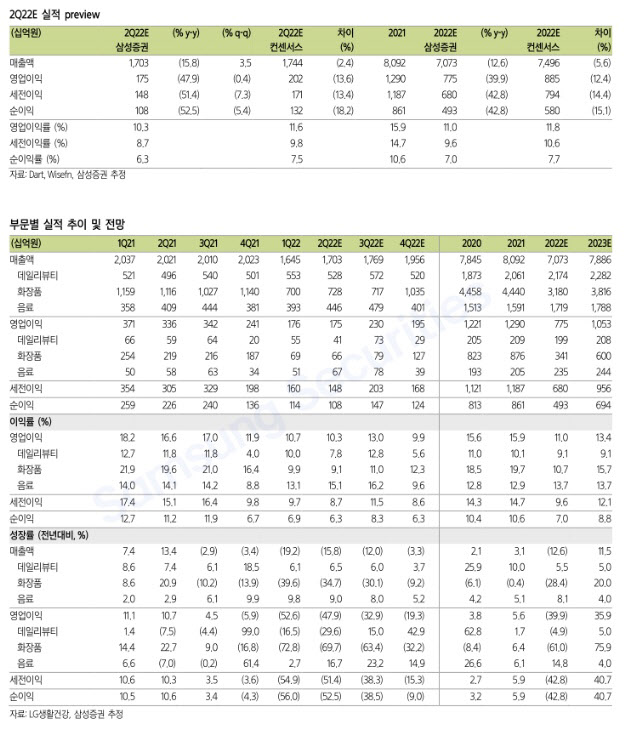

박 연구원은 “1분기 매출액이 급감한 화장품부문은 2분기 영업환경이 오히려 더 악화됐으며 생활필수품으로서 구조적으로 매출액 변동성이 낮은 HDB(홈케어&데일리뷰티), 음료부문 실적은 원가율 상승에 발목이 잡힌 상황”이라고 분석했다. 2분기 매출액은 16% 줄어든 1조7000억원, 영업익은 45% 줄어든 1749억원, 영업이익률도 4.0%포인트 낮은 11.8%를 기록할 것으로 전망했다.

박 연구원은 LG생활건강의 올해 매출액과 영업익 전망치를 기존 대비 각각 5%, 6% 하향 조정했다. 중국 내 고가 브랜드 수요 회복 속도가 더딜 것으로 보이기 때문이다. 그는 “중국에서 소비가 둔화하기 시작한 지난해 3분기부터 고가 수입브랜드 대신 합리적 가격의 로컬브랜드가 더 좋은 성과를 보이고 있는 것으로 추정된다”며 “중국의 경기 부양 움직임이 고가 화장품 수요 회복에 기폭제가 될 것으로 기대할 수 있으나 중국의 공동부유론 캠페인이 지속되고 있음을 고려할 때 합리적 가격대의 브랜드 수요를 자극할 것”으로 전망했다.

화장품 부문의 경우 매출액이 35% 줄어든 7282억원, 영업익은 70% 줄어든 663억원으로 이익률은 10.5%포인트 낮은 9.1%를 기록할 것으로 추정했다. 박 연구원은 “중국의 제로코로나 방역정책으로 4~5월 현지 판매 및 마케팅 활동이 제한되고 수요도 크게 위축됐으며 연쇄적으로 중국법인 매출뿐만 아니라 국내 면세점 매출도 급감했다”며 “6월부터 중국이 일상 회복을 시작하며 판매 및 마케팅 활동이 재개되기 시작한 만큼 화장품부문 실적은 개선될 것으로 전망되나 속도는 현재 시장 기대 대비 느릴 것”으로 전망했다.

HDB 부문은 매출액이 6.5% 늘어난 5526억 원, 영업익은 30% 줄어든 552억 원, 이익률은 4%포인트 깎인 7.8%로 전망했다. 박 연구원은 “소비자 가격 민감도가 높은 생활용품 대신 상대적으로 소비자 가격 민감도가 낮은 개인용품 판매에 힘쓰며 매출액은 안정적으로 성장했을 것”이라면서“하지만 원부자재, 물류비 등 비용 상승 요인을 가격에 충분히 전가하기까지 시차가 발생하며 수익성이 위축됐다”고 추정했다. 3분기에는 가격 인상 효과로 수익성이 개선될 전망이다.

음료 부문은 매출액이 9% 늘어난 4462억원, 영업익은 3% 증가한 674억원, 이익률은 1%포인트 상승한 15.1%를 달성할 것으로 봤다. 박 연구원은 “리오프닝 효과가 배달음식 수요감소 효과를 상쇄하며 견고한 수요가 유지된 가운데 점진적 가격 인상 효과로 높은 매출 성장세를 달성할 것”으로 추정했다.

다만 1분기 대비 2분기가 계절적 성수기인 것을 감안해 영업이익률에는 아쉬움을 나타냈다. 박 연구원은 “원가 상승 요인이 아직 완전히 판매가격에 반영되지 않았다”며 “코카콜라에 대한 강한 고객 충성도를 고려할 때 추가 가격 인상을 통해 수익성을 정상화시킬 가능성이 높아 보인다. 음료 사업부 실적에 대해서는 크게 우려하고 있지 않다”고 했다.

|

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)